委托加工物资的核算

今天我想和大家分享一些关于委托加工材料核算的问题。以下是边肖对这一问题的总结。让我们来看看。

1。如何计算委托加工材料

二、委托加工的材料成本如何计算。其成本的组成部分是什么

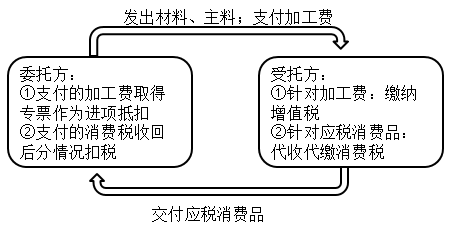

计算示例:甲公司委托乙公司加工一批材料,甲公司发放的原材料实际成本为5万元。完成回收后,支付加工费2000元。该材料属于消费税应税材料,B公司同类材料现行销售价格为7万元。A公司回收了这些材料,并将其用于生产免税消费品。

假设A公司和B公司为一般纳税企业,适用的增值税税率为17%,消费税税率为10%。甲公司已收回材料并取得增值税专用发票,故收回后委托加工材料入账价值为59000元。

这批委托加工材料缴纳的消费税= 70000×10% = 7000元。

这批委托加工材料的成本=50000+2000+7000=59000元。

企业委托其他单位加工材料的成本,包括加工过程中实际耗用的材料成本、支付的加工费用、应负担的运杂费和支付的税金。

委托加工的料件成本包括加工过程中实际耗用的料件成本、已支付的加工费用、应负担的运杂费和已缴纳的税金。

为了反映和监督委托加工材料的增减及其余额,企业应设置“委托加工材料”科目进行核算。

委托加工材料属于资产账户。借方登记委托加工材料的实际成本,贷方登记加工后入库材料的实际成本和剩余材料的实际成本,期末余额在借方,反映企业尚未完工的委托加工材料的实际成本。

扩展数据

企业发料时:

借:委托加工材料。

贷款:原材料

企业支付加工费和相关税费的时间:

借:委托加工材料。

应交税费-应交增值税(进项税)

应交税费-应交消费税

贷款:银行存款

企业支付运杂费时:

借:委托加工材料。

贷款:银行存款

企业收回委托加工材料时,

借:库存商品/原材料等。

贷款:委托加工材料

tags:

委托加工物资