财务盈利能力分析指标有哪些(3个最实用的利润指标)

企业经营的目的是为了盈利。这种说法虽然有点粗俗,但可能会被一些有理想有抱负的人才所鄙视……

但我仍然坚持这个观点。

这个问题可以通过逆向思维更好地解释。

赢的另一面就是输。

有两种类型的损失:短期损失和长期损失。

如果短期的损失可以换成以后的利润是可以的。毕竟,只要现金流源源不断,公司就可以生存。

如果公司长期亏损,无望盈利,股东投入的资金将耗尽,公司将不得不破产清算。而且,有的股东看到经营情况不如预期,会提前放弃,要求公司破产清算结束经营。这称为及时止损。

因此,毫不夸张地说,企业经营的目的是为了盈利。

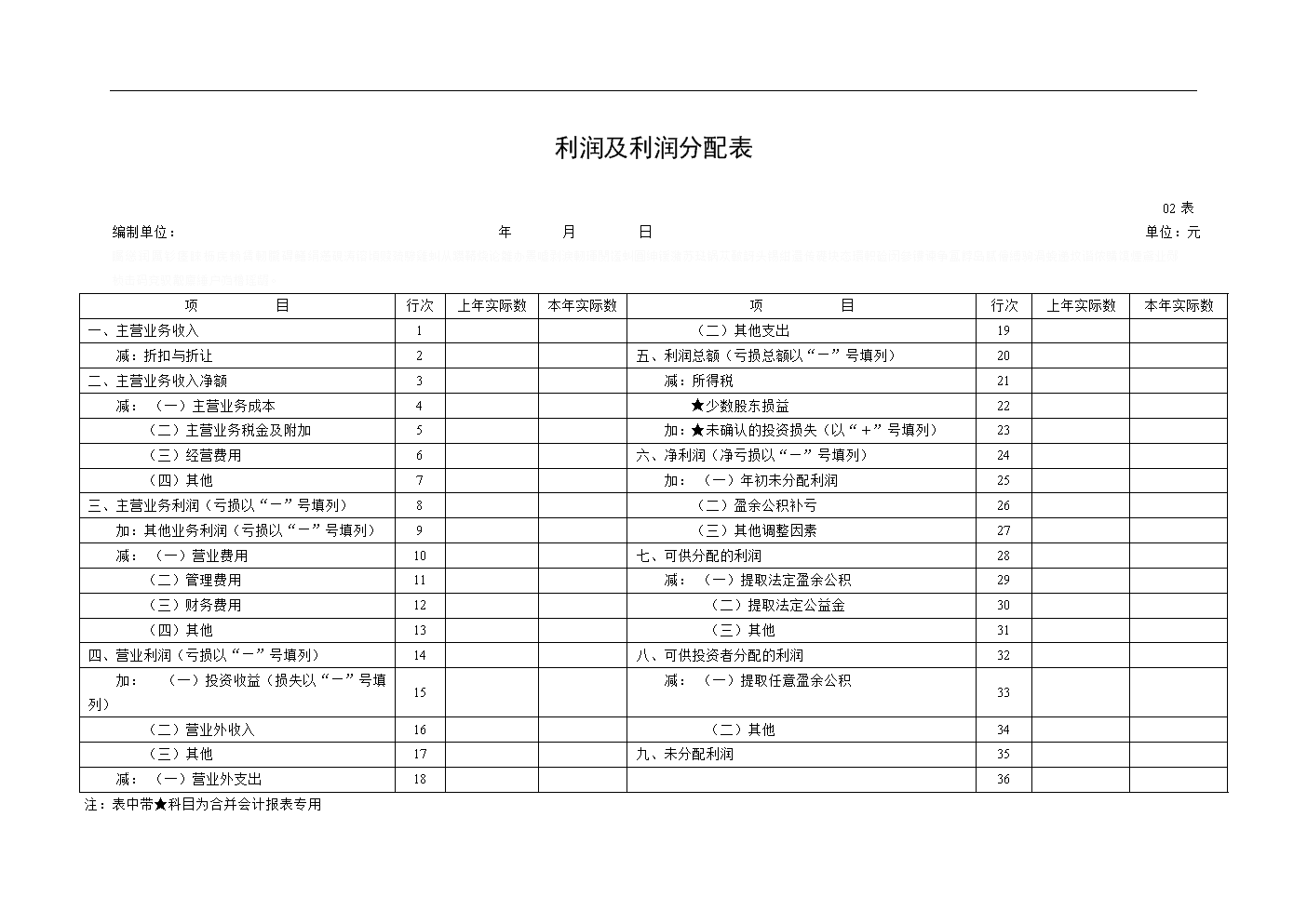

损益表是反映企业业务成果(损益)的财务仪表板。

再次贴出之前制作的损益表的使用说明,供大家查看和了解财务会计常识。

分析和评价一个公司的盈利能力,我喜欢看3个指标:销售毛利、营业利润、净利润,以及绝对值和相对比率 全部看,仔细分析+仔细思考。

1、销售毛利=收入-成本

销售毛利是企业利润指数的最大值。成本是公司获得收入的直接必要支出,毛利是公司利润的上限。

2、营业利润 = 收入-成本-费用(销售、管理、研发、财务)

营业利润一般只在企业内部管理会计报表中可见。

该指标反映公司主营业务的实际营业利润,不包括公司营业外活动的利润。

这个利润可以作为企业基本经营的判断指标,非常适合选择和评价项目。

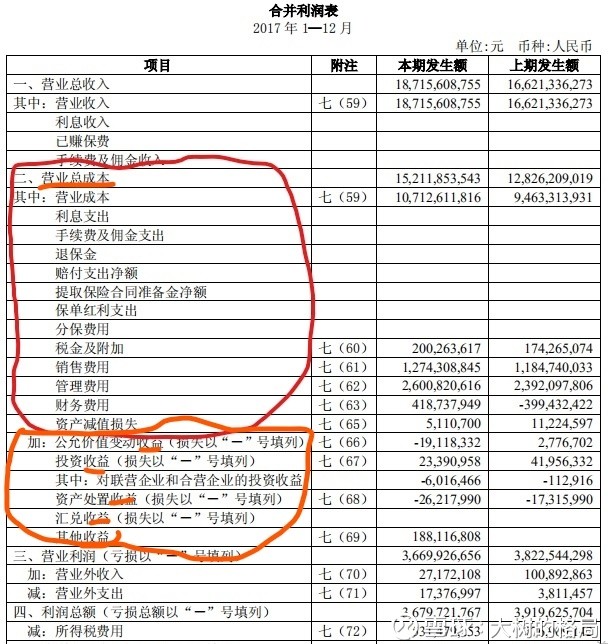

如果会计报表中的数据被替换,则使用“损益表”中的营业利润

在国内《损益表》中业务的其他利得和减值损失从营业利润中扣除。

国内上市公司年报营业利润计算公式为:

营业利润=收入-成本-费用(销售、管理、研发、财务)±投资收入±其他收入-资产处置收入

3、净利润=收入-成本+收入-损失-所得税

企业经营所得利润按规定缴纳企业所得税,税率为25%,小微企业为20%,高新技术企业为15%。

缴纳企业所得税后的净利润是企业经营的最终结果。

除了我最常使用的 3 个利润指标之外,我想强调一下:( 、税收和 )

芒格说“这是胡说八道的利润”,我认为这是最恰当、最客观的描述。

我经常听到有人说他们的生意很赚钱,20%+

一连串的数字在我脑海中悄然浮现:2 5 0 / 2 5 0 / 2 5 0 / 2 5 0 / 2 5 0 / 2 5 0 / 2 5 0

对于预测和分析公司 6 个月内的现金流量非常有用。想不出需要这个指标的更好方案。

将其作为盈利能力的指标。在我看来,要么是无脑党,要么是骗子。

为什么要使用剔除部分费用的财务指标来评估企业的盈利能力?

看最大利润率和上限,取决于毛利润(销售差价)。

经营利润取决于经营能力。可以凑合经营利润。简而言之,就是用收入减去所有成本和费用后的利润。

长得漂亮洋气有什么用,特别是对于资产经营重的公司,用这个指标说盈利能力强,简直就是流氓!

对于重资产企业,在初期运营和后续业务扩张之前,需要大量的资本支出CAPEX。这些投资在资产使用寿命内通过折旧和摊销计入企业当期损益表(营业损益)。

虽然折旧摊销不要求公司当期支付现金,不影响当期现金支出,但实际上公司已经为此预付了真金白银。

为了保持合理的规模,获得预期的规模经济,重资产行业会通过借贷来筹集一些资金,由此产生的利息支出是企业经营的必要支出。

分析一个企业的盈利能力,应该用企业的营业利润,即从企业的收入中扣除所有成本和经营费用(销售费用、管理费用、财务费用)后的利润。

如果不考虑利息费用以及折旧和摊销,利润是不完整的。看这个利润有什么用?你在开玩笑吗?

用营业利润代替营业利润作为盈利能力的指标就像在胡说八道,只会污染环境,破坏视听。

简而言之,固定资产的折旧和无形资产的摊销,是企业为换取当期收入而预先支付的成本。

企业贷款产生的贷款利息费用为企业的营业费用。

折旧、摊销、利息费用都是企业的经营费用,必须由企业承担,不容忽视。

剔除折旧、摊销和利息费用不适合作为评估和分析企业盈利能力的财务指标。

再次引用老芒格先生的话——“这是胡说八道的利润”。

郑重声明:本文版权归原作者所有,转载文章仅出于传播更多信息之目的。如果作者信息标注有误,请尽快联系我们修改或删除,谢谢。