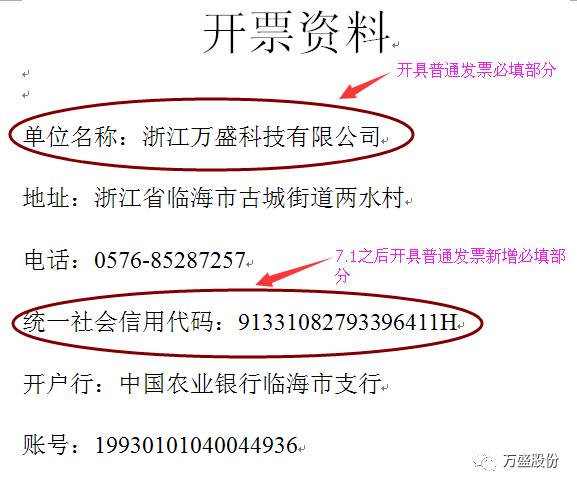

报税的基本流程(报税流程)

5、在微信注册成功后,返回网页,点击“登录”,登录到个人页面,在“我要办税”栏目下点击个人所得税申报。

扩展资料

网上报税的要求

1、网上申报纳税的企业每月申报期都必须填写《通用纳税申报表》。

2、网上报税需填写报送的其他纳税申报表如企业所得税申报表、企业所得税汇算清缴申报表。其中,企业所得税申报表是季度报表,必须与《通用纳税申报表》一并提交,且数字相符,申报才算成功。

3、网上报税还需报送作为财务分析依据的财务报表,以验证报表的平衡及勾稽关系。

4、采用网上报税的业户必须定期向主管税务机关报送纸质申报资料:《通用纳税申报表》、《资产负债表》、《损益表》、其他需报送的资料。

参考资料百度百科_ 网上报税

怎样报税流程

1、纳税登记,纳税登记通俗来讲,就是纳税人在去税局登记报道。法律规定,企业在领取营业执照后30天之内,带上相关证件和材料去税局办理税务登记,税局收到企业的相关材料后自申报日起30天内审核并发给单位企业税务登记证。

2、税务认定。

纳税的步骤主要有:

1、纳税登记,纳税登记通俗来讲,就是纳税人在去税局登记报道。法律规定,企业在领取营业执照后30天之内,带上相关证件和材料去税局办理税务登记,税局收到企业的相关材料后自申报日起30天内审核并发给单位企业税务登记证。

2、税务认定,税务认定是确认纳税人是一般纳税人还是小规模纳税人、确认企业征收税款的方式是什么、是查账征收、核定征收还是代扣代缴等,这些都是单位和税务局共同决定的。

3、发票和税盘,根据相关法律规定,已经核税的企业可以向税务机关购买税控盘零购发票,依据公司业务开具发票了。

4、报税,报税的方式一般分两种:上门申报和网上申报,上门申报也叫直接报税,企业外派财务携带相关材料亲自到税务部门去填报各项税单,然后缴纳税款。网上申报就是通过进入网上办税服务厅官网后填写企业相关纳税信息,报送税款,按时扣款即可。

5、完税证明,在企业成功纳税以后,在税务大厅可以收到完税凭证,如果您是网上报税可以去税务机关要求提供完税证明。

法律依据:《个人所得税法》第一条

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。纳税年度,自公历一月一日起至十二月三十一日止。

会计报税的基本流程

会计报税的基本流程如下:

(一)发票认证系统

1. 报税员在每月30号或者31号前,审核从应付会计处取得的增值税进项发票(包括票面信息填写齐全、密码区打印在限定区域内、印章清晰完整、票面整洁无损),对不符合增值税发票要求的,退回采购员处,由采购员重新向供应商索取合格的增值税发票。

2. 对合格的增值税发票进行电脑扫描、核对,将扫描好的数据保存在3.5寸盘或U盘,在30号或者31号拿到税务机关进行认证,税务机关将通过当期认证的信息反馈至提交的软盘中,当月认证完毕的进项发票必须在当月抵扣 。

3 .将载有反馈信息的软盘读入电子申报系统,完成增值税进项发票的认证作业。并按税务机关的要求将已通过认证的发票按每本25份装订,以备查。如果作为固定资产退税的进项税额,则不允许进行抵扣,要在读入的信息后在系统中设置为“本期不抵扣”。

(二)免抵退申报系统:

1.报税员根据政府统一格式的出口报关单(白单)录入免抵退税申报系统本期出口信息;根据已报关出口的报关单转载自经济生活网,请保留此标记(黄单))、外汇核销单、出口发票录入本期单证收齐信息;

完成后形成申报盘并向税务机关预申报,税务机关将电子信息反馈至报盘中再由企业读入该信息。

2.读入预审反馈信息后,即可生成”免抵退”正式申报盘向税务机关进行正式申报,并打印相关报表。

3. 免抵退申报表的数据应与”电子申报表”的数据核对,确保准确无误。

(三)个人所得税申报系统

1. 录入公司员工基本资料

2. 每月工资核算后,跟工资核算员索取每月公司员工薪资情况表,导入系统中,计算所得税额是否跟薪资表结果一样。

企业如何报税?具体报税流程是什么?

目前企业纳税申报的方式最常见的有两种,分别是上门申报和网上申报。

1、上门申报:也称直接报税,是指企业分别向国税和地税办理服务厅领购各种纳税申报表、费用缴纳申报表及代扣代缴、代收代缴税款报告表,如实填写完毕后,连同其他申报资料在法定的纳税申报期限内,分别去国税办理服务厅和地税办理服务厅纳税申报窗口办理申报手续。

2、网上报税:企业在选择网上报税方式时,应当向税务部门提前申请,具体的申请流程如下:第一,企业填写《纳税申报方式申请审批表》报主管税务机关,提出纳税申报方式申请;

第二,主管税务机关对企业报送的《纳税申报方式申请审批表》和附报资料进行审核,对符合条件的,制发《税务事项通知书》通知纳税人。对不符合条件的,在《纳税申报方式申请审批表》上注明理由,退回纳税人。对未经批准的纳税人原则上按上门(直接)申报方式进行纳税申报。