税负率是什么意思(收入乘以税负率是什么意思)

税负是什么意思

税负是什么意思

税负亦称税收负,因国家征税而造成的一种经济负担。税负是国家税收对社会经济发生影响的结果,是国家税收所反映的经济分配关耐燃系的一个表现方面。

税负的确定,各国税法除了以国家财政收入和管理社会、经济的需要为主要根据以外,在各种所得税等直接税中,通常还根据量能纳税的原则,采用各种累进税率加以确定。

税负的计算方法

税负率的计算方法是税负率=应交增值税/销售收入。即税负率=本年累计应纳税额伏蔽/本年累计应税销售额(不含税)×100%。税负即税收负担,是实际交纳的税款占销售收入净额的百分比。税负可以单指增值税税负、所得税税负、营业税税负等。也可以把所有本年度上交的所有税款加总计算一个总体税负。

【法律依据】

《中华人民共和国税收征收管理法》第三条

税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他缺亩州同税收法律、行政法规相抵触的决定。

第四条

法律、行政法规规定负有纳税义务的单位和个人为纳税人。法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

税负率是什么意思

税负率是指税收负担的比例,税负率的计算公式为,税负率=企银锋业实际缴纳的税金/不含税收入*100%。比如甲企业本年不含税空氏收入为100万元,实际缴纳的企业所得税为2万元,则企业所得税的税负率锋亏晌=2/100*100%=2%。

税负是什么意思举例子说明

税负也称为税收负担率笑册。是应交增值税与主营业务收入的比率。

如果每个月都进项大于销项,那你要提交一份有关这种情况的说明。说明你是因为材料或者产品的库存增加而引起的,这种情况时有发生,能够说明原因就行,但是前提条件是你的各项材料、电费等成本项目都很正常。

税负率的计算

税负率=应交增值税/销售收入

税负即税收蚂轮负担。实际交纳的税款占销售收入净额的百分比。

税负可以单指增值税税负、所得税税负、营业税税负等。也可以把所有本年度上交的所有税款加总计算一个总体税负。

税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.

对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:

税负率=当期应纳增值税/当期应税销售收入

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额 本期进项税额-进项转出-出口退税-期末留抵进项税额

税负就是税收负担率,是纳税人对应期间的应纳增值税与销售收入的比例,但如果是出口企业或免税企业,主要把出口收入和免税收入按应税税率算出销项税加入计算就纳增值税,如果有进料加工的话,还要考虑这部份的税金,具体公式如下:增值税税负率=[销项闷升信税-免\退税收入*适用税率-(进项税-进项税转出-期初留抵期末留抵以及海关核销免税进口料件组成的计税价格*17%)]/(计征增值税的销售额-免抵退销售额),以上公式是通用的,如果是业务简单的公司,上式中没有涉及的就是0税负了。

税负率是什么意思?

税负率一般指企业在某个时期内的税收负担的大小,一般用税收占收入的比重来进行衡量。常用的税负率为增值税税负率和所得税税负率,其中增值税税负率是最容易出问题的了。

增值税税负率怎么计算呢?

增值税税负率=实际交纳增值税税额÷不含税的实际销售收入×100%

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣尘轮做进项税额=期初派衡留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

比如A企业2020年9月不含税销售收入50万,缴纳的增值税是5000元。那么该企业在10月的增值税税负率就是1%。

怎么判断企业税负率是否异常?

税务局会根据当地、同行业来定一个税负,即应该桐孝交多少税(用百分比计算)。如果企业低于这个税负,系统就会发出预警,这时税局就会让你自查,甚至稽查。当然税局在税负率指标上,还是允许有一定偏差的。

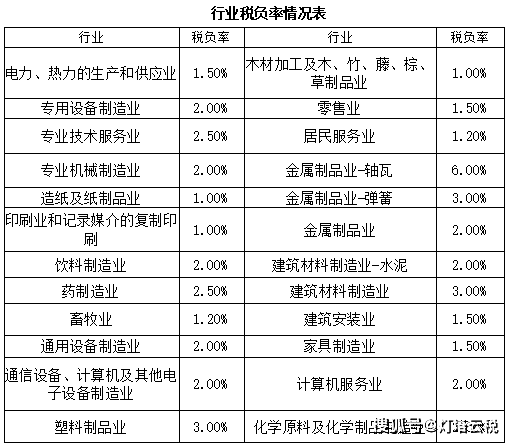

2020年各行业的增值税“预警税负率”参考

▼▼▼

增值税负率是什么意思?

税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税配雹额,税负率就不是13%或9%,而是远远低于该比例。

税负率=当期应纳增值税/当期培液帆应税销售收入

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

注:

对实行“免抵退”的生产企业而言。应纳增值税包括了出口抵减内销产品应纳税额

通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数

税负率是分类的,如增值税税负率为:

实际交纳增值税税额/不含税埋渗销售收入×100%

所得税税负率为:

实际交纳所得税税额/不含税销售收入×100%