负债合计(负债合计包括哪些)

负债合计是什么意思?

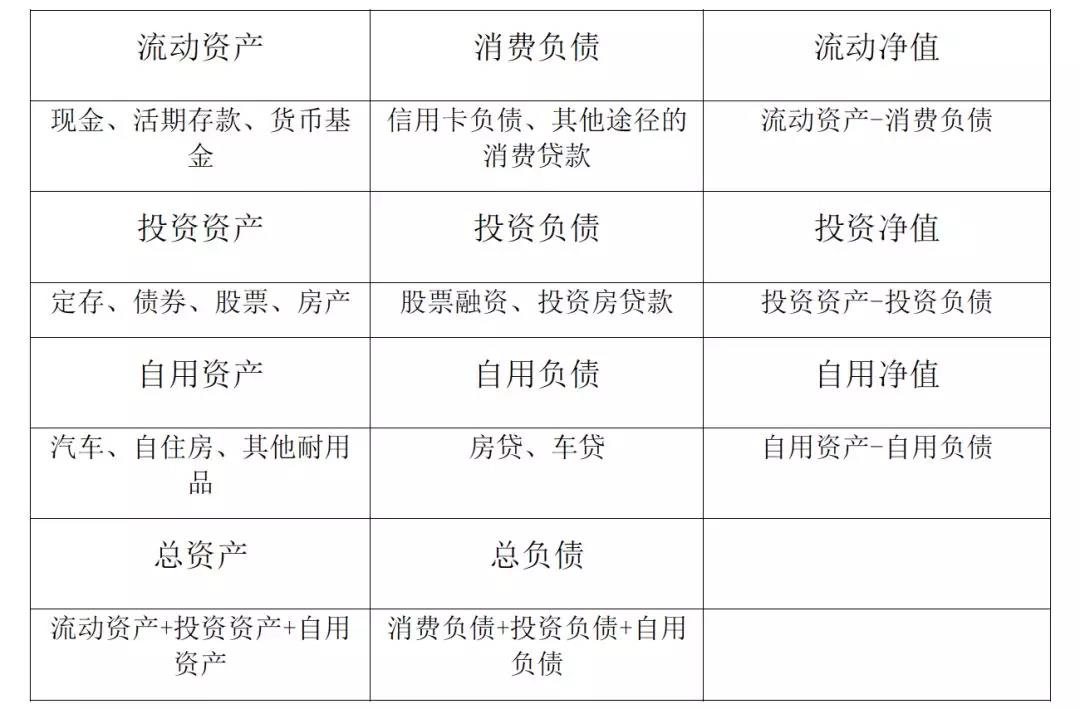

问题一:资产负债表里负债合计怎么算的? 是哪几项相加=负债合计 流动负债合计等于各流动资产之和;

流动负债合计是指企业在一年内或超过一年的一个营业周期内需要偿还的债务,包括短期借粗橡判款、应付帐款、其他应付款、应付工资、应付福利费、未交税金和未付利润、其他应付款、预提费用等。该指标根据会计“资产负债表”中“流动负债合计”项的期末数填列。

计算公式:

流动负债合计= 短期借款+应付票据+应付账款+预收账款+卖出回购金融资产款+应付手续费及佣金+应付职工新手+应交收费+应付利息+应收股利+其他应交款+内部应付款+其他应付款+预提费用+预计流动负债+其他流动负债

问题二:资产负债表的负债合计怎么算 货币资金=库存现金+银行存款+其他货币资金

应收账款=应收帐款明细科目的借方+预收账款明细科目的借方-坏账准备

预收款项=预收账款明细科目的贷方+应收账款明细科目的贷方

应付款项=应付账款明细科目的贷方+预付账款明细科目的贷方

预付款项=应付账款明细科目的借方+预付账款明细科目的借方

存货=库激商品+原材料+生产成本-材料成本差异=存货跌价准备

流动资产合计=固定资产以上的都属于流动资产,相加就好了。

流动资产=货币资金+交易性金融资产+应收票据+应收账款(计算后的余额)+应收利息+应收股利+其他应收款+预付账如神款(计算后的余额)+存货+一年内到期的非流动资产(一年内摊销的长期待摊费用)

固定资产=固定资产余额―累计折旧

非流动资产=固定资产(减去累计折旧的余额)+在建工程―固定资产清理+无形资产(减去了累计摊销的余额)+长期待摊费用(减去一年内摊销的待摊费用得余额)

非流动资产合计=固定资产一下 资产合计以上的都是非流动资产 资产合计=流动资产+非流动资产

1、流动负债合计=短期借款+应付票据+应付账款(计算后的余额)+ 预收账款(计算后的余额) + 应付职工薪酬+应交税费+应付利息+应付股利+其他应付款+一年内到期的非流动负债(如:一年内到期的应付债券和一年内到期的长期借款。在补充资料里面找)

应付债券=应付债券的余额―一年内到期的应付债券

长期借款=长期借款余额―一年内到期的长期借款

2、非流动负债=长期借款(计算后的余额)+应付债券(计算后的余额)+长期应付款

3、负债合计=流动负债+非流动负债(短期借款+应付账款(计算后的余额)+预收账款(计算后的余额)+应交税费+长期借款(计算后的余额)+应付债券(计算后的余额)+长期应付款 未分配利润=本年利润+利润分配

所有者权益合计=实收资本+资本公积+盈余公积+未分配利润(计算后的余额)

问题三:资产负债表中负债合计是负数是什么意思 资产负债表中负债合计是负数是总的负债金额出现负数了,等于部的负债少于零。一般情况应付账款出现负数会计入资产类的预付账款中,其他应付款出现负数会计入其他应收款中。出现负数主要一般是应交税费中的进项税额引起的。

问题四:负债及所有者权益合计等于什么? 根据会计恒等式,负债+所有者权益=资产

第一,基本会计等式

公司开展经营活动,其资金无非来自两个方面:一是投资人投入,二是借债。这些资财形成了企业的资产,其中来源于债权人的资金,形成了企业的负债;来源于投资人的资金,形成了企业的所有者权益。这一关系用公式表示就是:

公司的资财=债权人借债+投资人投资

↓

资产=负债+所有者权益

↓

资金占用=资金的来源

以上公式反映了资产、负债、所有者权益之间的平衡关系,是资产负债表结构的精髓部分。所以,由此产生了基本会计等式:

资产=负债+所有者权益

第二,会计等式

企业的目标就是赚钱。只有取得的收入抵消因这笔收入所花的费用后还有剩余,企业才算盈利。正是如此,我们推出了另一重要等式:

收入-费用=利润(或亏损)

即:得岩改到的一付出的=赚的(或亏的)

第三,综合等式

企生持续经营,或盈利,或亏损,表现为企业钱数的增加或者减少。在某个时候,“收入一费用=利润”。利润兢表明现金流入大于现金流出,即企业资产的增多。从另一方面说,这一时刻负债不变,赚了是股东的,赔了也是股东的。

新的所有者权益=旧的所有者权益+利润=旧的所有者权益+收入一费用

而,

新资产=负债+新所有者权益=负债+旧的所有者权益+收入一费用

由此推出会计等式综合式:资产=负债+所有者权益+收入一费用

据此不难看出,第一个会计等式是反映企业资金运动的静态状况,也就是企业经营中的某一天,一般是开始日或结算日的情况。而第二个会计等式反映的是企业资金运动的动态状况,所有的资产都是为了赚钱,而资产一旦运用并取得收入时,资产就转化为费用,收入减去费用即为利润,又叫净收益。净收益又会作为资产用到下一轮的经营,于是就产生了综合等式。综合等式并没有破坏会计基本等式。当利润分配后,一部分缴纳所得税,另一部分留存收益成为所有者权益,综合等式便消失了,又被还原成会计基本等式。

问题五:负债合计怎么求 短期负债+长期负债=负债合计。

问题六:资产负债表里面的流动负债合计等于什么加什么 流动负债合计等于各流动资产之和

流动负债合计是指企业在一年内或超过一年的一个营业周期内需要偿还的债务,包括短期借款、应付帐款、其他应付款、应付工资、应付福利费、未交税金和未付利润、其他应付款、预提费用等。该指标根据会计“资产负债表”中“流动负债合计”项的期末数填列。

计算公式: 流动负债合计= 短期借款+向中央银行借款+吸收存款及同业存放+拆入资金+交易性金融负债+衍生金融负债+应付票据+应付账款+预收账款+卖出回购金融资产款+应付手续费及佣金+应付职工新手+应交收费+应付利息+应收股利+其他应交款+内部应付款+其他应付款+预提费用+预计流动负债+应付分保账款+保险合同准备金+――一年内的递延收益+应付短期债券+一年内到期的非流动负债+其他流动负债

问题七:期末数:资产总计=负债合计+所有者权益合计,不成立什么意思 等式不成立说明账可能错了噢。

任何经济业务都不会影响这个会计恒等式的,即“资产=负债+所有者权益”,这个是不能变的。不等就说明有错。

问题八:请问资产总额是指财务报表中的负债及所有者权益合计吗? 负债总额是指负债合计吗? 资产总额是流动资产、固定资产、其埂资产的合计。在数额上=负债及所有者权益合计

负债总额=负债合计

问题九:流动负债合计和负债总额有什么区别呀谢谢帮忙解答一下 所谓流动负债,就是流动性较强的负债.负债的流动性是按照负债的偿还期限来划分的.通常,偿还期限在一年以内的负债称之为流动负债.通常包括短期借款,应付账款,应付票据.应付股利,应付职工薪酬,其他应付款等.偿还期限在一年以上的负债叫长期负债.通常包括 长期借款,应付债券等.负债共分为流动负债和长期负债.也就是说负债总额=流动负债之和+长期负债之和.

问题十:债务总额指的是什么啊 负债合计就是债务总额。

负债合计等于哪些

答案:

负债合计等于各流动资产之和;负债合计是指企业在一年内或超过顷塌旅一年的一个营业周期内需要偿衫喊还的债务,包括短期借款、应付账款、其他应付款、应付工资、应付福利费、未交税金和未付利润、其他应付款、预雀凳提费用等。该指标根据会计“资产负债表”中“流动负债合计”项的期末数填列。

备考初级会计,想要了解更多关于初级会计考试的相关信息,请关注环球快问会计在线。

关注环球网校快问负债合计等于哪些

负债合计是何意思

负债合计是指企业所森信承担的能以、将以资产或劳务偿还的债务,偿还形式包括货币、资产或提供劳务。

根据会计“资产负债表”中“负债合计”项的年末数填列。

负债合计=应付账此锋轮基巧款+预收账款+应交税费+应付职工薪酬+其他应付款等。

资产负债表的负债合计怎么算

货币资金=库存现金+银行存款+其他货币资金

应收账款=应收帐款明细科目的借方+预收账款明细科目的借方-坏账准备

预收款项=预收账款明细科目的贷方+应收账款明细科目的贷方

应付款项基培=应付账款明细科目的贷方+预付账款明细科目的贷方

预付款项=应付账款明细科目的借方+预付账款明细科目的借方

存货=库存商品+原材料+生产成本-材料成本差异=存货跌价准备

流动资产合计=固定资产以上的都属于流动资产,相加就好了。

流动资产=货币资金+交易性金融资产+应收票据+应收账款(计算后的余额)+应收利息+应收股利+其他应收款+预付账款(计算后的余额)+存货+一年内到期的非流动资产(一年内摊销的长期待摊费用)

固定资产=固定资产余额—累计折旧

非流动资产=固定资产(减去累计折旧的余额)+在建工程—固定资产清理+无形资产(减去了累计摊销的余额)+长期待摊费用(减去一年内摊销的待摊费用得余额)

非流动资产合计=固定资产一下

资产合计以上的都是非流动资产

资产合计=流动资产+非流动资产

1、流动负债合计=短期借款+应付票据+应付账款(计算后的余额)+

预收账款(计算后的余额)

+

应付职工薪酬+应交税费+应付利息+应付股利+其他应付款+一年内到期的非流动负债(如:一年内到期的应付债券和一年内到期的长期借款。在补充资料里面找)

应付债券=应付债券的余额—一年内到期的应付债券

长期借款=长期借款余额—一腊锋年内到期的长期借款

2、非流动负债=长期借款(计算搏局唯后的余额)+应付债券(计算后的余额)+长期应付款

3、负债合计=流动负债+非流动负债(短期借款+应付账款(计算后的余额)+预收账款(计算后的余额)+应交税费+长期借款(计算后的余额)+应付债券(计算后的余额)+长期应付款

未分配利润=本年利润+利润分配

所有者权益合计=实收资本+资本公积+盈余公积+未分配利润(计算后的余额)

负债总额怎么计算

基金负债总额=基金资产总额-基金净资产价值总额

核算公式:

基金单位净值=基金净资产价值总值/基金单位总份额 (基金净资产价值总额=基金资产总额-基金负债总额)

基金单位累计净值=基金单位净值+(基金历史上所有分红派息的总额/基金总份额)

基金单位净值是在某一时点每一基金升迅中单位(或基金股份)所具有昌禅的市场价值,

基金单位累计净值是反映该基金自成立以来的总体收益情况的数据

净值增长率和累计增长率都是评价基金收益的指标。

扩展资料:

负债总额相关延伸:

1、负债比率计算公式:

资产吵山负债率=(负债总额/资产总额)×100%

公式中的负债总额包括长期负债和短期负债。资产总额是扣除累计折旧后的净额。

2、产权比率概述计算公式:

产权比率=(负债总额÷股东权益)×100%

该指标一方面反映了由债权人提供的资本和股东提供的资本的相对比率关系,反映企业基本财务结构是否稳定。产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。另一方面,该指标也表明债权人投入的资本受到股东权益保障的程度,或者说是企业清算时对债权人利益的保障程度。