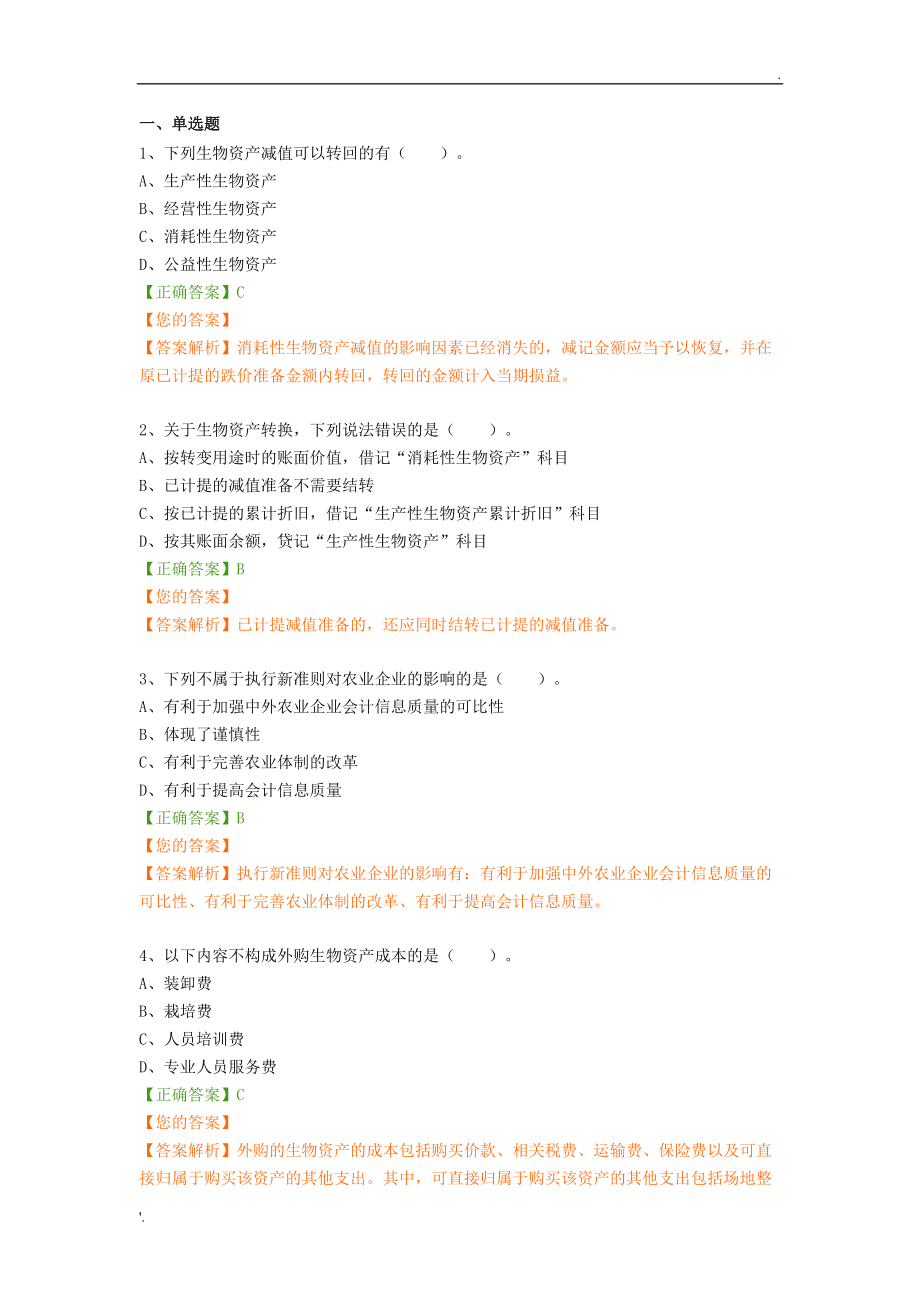

养殖业会计怎么做?

养殖业会计怎么做?

养殖业会计示例如下:

1.自行繁殖的育肥畜、水产养殖的动植物,应按出售前发生的必要支出

贷记“银行存款或现金”等科目。

2.出售繁殖的育肥畜、水产养殖的动植物,应按实际收到的金额

借记“银行存款或现金”等科目,

贷记“主营业务收入”等科目。

按其账面余额,

借记“主营业务成本”等科目,

贷记“消耗性生物资产”。已提跌价准备的,还应同时结转跌价准备。

3.消耗性生物资产科目是核算企业(农业)持有的消耗性生物资产的实际成本。本科目期末借方余额,反映企业(农业)消耗性生物资产的实际成本。

产畜或役畜淘汰转为育肥畜的,按转群时的账面价值

借:“消耗性生物资产”,按已提的累计折旧作,

借:“生产性生物资产累计折旧”,按其账面余额作

贷:“生产性生物资产”。

已计提减值准备和,还应同时结转减值准备。

4.育肥畜转为产畜或役畜的,应按其账面余额

作借:“生产性生物资产”,

贷:消耗性生物资产“。

已提跌价准备的,还应同时结转跌价准备。

5.根据各车间发生的直接材料、直接人工等费用入账

借:农业生产成本--孵化车间、屠宰车间、养殖车间等

贷:银行存款、现金、原材料、应付工资等科目

6.在生产过程中发生的应由孵化车间、养殖车间、屠宰车间等共同负担 的费用

借:农业生产成本--共同费用

贷:现金、银行存款、原材料、应付工资等科目。

7.期(月)末,可按一定的分配标准对上述共同负担的费用进行分配

借:农业生产成本--孵化车间、屠宰车间、养殖车间等

贷:农业生产成本--共同费用

8.农业生产产品验收入库时,按其实际成本

借:农产品

贷:农业生产成本 --孵化车间、养殖车间等

商业是什么意思

商业源于原始社会以物易物的交换行为,现代的商业分为线下以及线上两种,极大提高了贸易的效率。

一只500克的鸡生产成本是多少?

用我们的技术养生态土鸡90-100天即可达到

2.5-3.5斤/只,即可出栏,但我们为了保证肉质,一般要养4个月,一只鸡的成本在15元左右。

养鸡场的鸡,是生物资产吗?会计分录怎么做

生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

借:生产性生物资产

贷:货币或往来。

发生的饲料等费用

借:成本或费用

贷:存货等。

养殖业购进的饲料、兽药计入什么科目

购过饲料

借原材料-XX饲料

贷银行存款或应付账款等相关科目

领耗:

借生产成本-农业生产成本

贷原材料

兽药如果是为了防疫一次性使用借管理费用贷银行存款库存现金或其他科目

如果有库存定期喂食给动物,先进原材料 领用时同样进生产成本

养鸡场账务处理

不对

第一章 总则

第一条 为了规范与农业生产相关的生物资产的确认、计量和相

关信息的披露,根据《企业会计准则——基本准则》,制定本准则。

第二条 生物资产,是指有生命的动物和植物。

第三条 生物资产分为消耗性生物资产、生产性生物资产和公益

性生物资产。

消耗性生物资产,是指为出售而持有的、或在将来收获为农产品

的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏待售的

牲畜等。

生产性生物资产,是指为产出农产品、提供劳务或出租等目的而

持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

公益性生物资产,是指以防护、环境保护为主要目的的生物资产,

包括防风固沙林、水土保持林和水源涵养林等。

第四条 下列各项适用其他相关会计准则:

(一)收获后的农产品,适用《企业会计准则第1 号——存货》。

(二)与生物资产相关的**补助,适用《企业会计准则第16

号——**补助》。

第二章 确认和初始计量

第五条 生物资产同时满足下列条件的,才能予以确认:

(一)企业因过去的交易或者事项而拥有或者控制该生物资产;

(二)与该生物资产有关的经济利益或服务潜能很可能流入企

业;

(三)该生物资产的成本能够可靠地计量。

第六条 生物资产应当按照成本进行初始计量。

第七条 外购生物资产的成本,包括购买价款、相关税费、运输

费、保险费以及可直接归属于购买该资产的其他支出。

第八条 自行栽培、营造、繁殖或养殖的消耗性生物资产的成本,

应当按照下列规定确定:

(一)自行栽培的大田作物和蔬菜的成本,包括在收获前耗用的

种子、肥料、农药等材料费、人工费和应分摊的间接费用等必要支出。

(二)自行营造的林木类消耗性生物资产的成本,包括郁闭前发

生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分

摊的间接费用等必要支出。

(三)自行繁殖的育肥畜的成本,包括出售前发生的饲料费、人

工费和应分摊的间接费用等必要支出。

(四)水产养殖的动物和植物的成本,包括在出售或入库前耗用

的苗种、饲料、肥料等材料费、人工费和应分摊的间接费用等必要支出。

第九条 自行营造或繁殖的生产性生物资产的成本,应当按照下

列规定确定:

(一)自行营造的林木类生产性生物资产的成本,包括达到预定

生产经营目的前发生的造林费、抚育费、营林设施费、良种试验费、

调查设计费和应分摊的间接费用等必要支出。

(二)自行繁殖的产畜和役畜的成本,包括达到预定生产经营目

的(成龄)前发生的饲料费、人工费和应分摊的间接费用等必要支出。

达到预定生产经营目的,是指生产性生物资产进入正常生产期,

可以多年连续稳定产出农产品、提供劳务或出租。

第十条 自行营造的公益性生物资产的成本,应当按照郁闭前发

生的造林费、抚育费、森林保护费、营林设施费、良种试验费、调查

设计费和应分摊的间接费用等必要支出确定。

第十一条 应计入生物资产成本的借款费用,按照《企业会计准

则第17 号——借款费用》处理。消耗性林木类生物资产发生的借款

费用,应当在郁闭时停止资本化。

第十二条 投资者投入生物资产的成本,应当按照投资合同或协

议约定的价值确定,但合同或协议约定价值不公允的除外。

第十三条 天然起源的生物资产的成本,应当按照名义金额确

定。

第十四条 非货币性资产交换、债务重组和企业合并取得的生物

资产的成本,应当分别按照《企业会计准则第7 号——非货币性资产

交换》、《企业会计准则第12 号——债务重组》和《企业会计准则第

20 号——企业合并》确定。

第十五条 因择伐、间伐或抚育更新性质采伐而补植林木类生物

资产发生的后续支出,应当计入林木类生物资产的成本。

生物资产在郁闭或达到预定生产经营目的后发生的管护、饲养费

用等后续支出,应当计入当期损益。

第三章 后续计量

第十六条 企业应当按照本准则第十七条至第二十一条的规定

对生物资产进行后续计量,但本准则第二十二条规定的除外。

第十七条 企业对达到预定生产经营目的的生产性生物资产,应

当按期计提折旧,并根据用途分别计入相关资产的成本或当期损益。

第十八条 企业应当根据生产性生物资产的性质、使用情况和有

关经济利益的预期实现方式,合理确定其使用寿命、预计净残值和折

旧方法。可选用的折旧方法包括年限平均法、工作量法、产量法等。

生产性生物资产的使用寿命、预计净残值和折旧方法一经确定,

不得随意变更。但是,符合本准则第二十条规定的除外。

第十九条 企业确定生产性生物资产的使用寿命,应当考虑下列

因素:

(一)该资产的预计产出能力或实物产量;

(二)该资产的预计有形损耗,如产畜和役畜衰老、经济林老化

等;

(三)该资产的预计无形损耗,如因新品种的出现而使现有的生

产性生物资产的产出能力和产出农产品的质量等方面相对下降、市场

需求的变化使生产性生物资产产出的农产品相对过时等。

第二十条 企业至少应当于每年年度终了对生产性生物资产的

使用寿命、预计净残值和折旧方法进行复核。

使用寿命或预计净残值的预期数与原先估计数有差异的,或者有

关经济利益预期实现方式有重大改变的,应当作为会计估计变更,按

照《企业会计准则第28 号——会计政策、会计估计变更和差错更正》

处理,调整生产性生物资产的使用寿命或预计净残值或者改变折旧方

法。

第二十一条 企业至少应当于每年年度终了对消耗性生物资产

和生产性生物资产进行检查,有确凿证据表明由于遭受自然灾害、病

虫害、动物疫病侵袭或市场需求变化等原因,使消耗性生物资产的可

变现净值或生产性生物资产的可收回金额低于其账面价值的,应当按

照可变现净值或可收回金额低于账面价值的差额,计提生物资产跌价

准备或减值准备,并计入当期损益。上述可变现净值和可收回金额,

应当分别按照《企业会计准则第1 号——存货》和《企业会计准则第

8 号——资产减值》确定。

消耗性生物资产减值的影响因素已经消失的,减记金额应当予以

恢复,并在原已计提的跌价准备金额内转回,转回的金额计入当期损

益。

生产性生物资产减值准备一经计提,不得转回。

公益性生物资产不计提减值准备。

第二十二条 有确凿证据表明生物资产的公允价值能够持续可

靠取得的,应当对生物资产采用公允价值计量。

采用公允价值计量的,应当同时满足下列条件:

(一)生物资产有活跃的交易市场;

(二)能够从交易市场上取得同类或类似生物资产的市场价格及

其他相关信息,从而对生物资产的公允价值作出合理估计。

第四章 收获与处置

第二十三条 对于消耗性生物资产,应当在收获或出售时,按照

其账面价值结转成本。结转成本的方法包括加权平均法、个别计价法、

蓄积量比例法、轮伐期年限法等。

第二十四条 生产性生物资产收获的农产品成本,按照产出或采

收过程中发生的材料费、人工费和应分摊的间接费用等必要支出计算

确定,并采用加权平均法、个别计价法、蓄积量比例法、轮伐期年限

法等方法,将其账面价值结转为农产品成本。

收获之后的农产品,应当按照《企业会计准则第1 号——存货》

处理。

第二十五条 生物资产改变用途后的成本,应当按照改变用途时

的账面价值确定。

第二十六条 生物资产出售、盘亏或死亡、毁损时,应当将处置

收入扣除其账面价值和相关税费后的余额计入当期损益。

第五章 披露

第二十七条 企业应当在附注中披露与生物资产有关的下列信

息:

(一)生物资产的类别以及各类生物资产的实物数量和账面价

值。

(二)各类消耗性生物资产的跌价准备累计金额,以及各类生产

性生物资产的使用寿命、预计净残值、折旧方法、累计折旧和减值准

备累计金额。

(三)天然起源生物资产的类别、取得方式和实物数量。

(四)用于担保的生物资产的账面价值。

(五)与生物资产相关的风险情况与管理措施。

第二十八条 企业应当在附注中披露与生物资产增减变动有关

的下列信息:

(一)因购买而增加的生物资产;

(二)因自行培育而增加的生物资产;

(三)因出售而减少的生物资产;

(四)因盘亏或死亡、毁损而减少的生物资产;

(五)计提的折旧及计提的跌价准备或减值准备;

(六)其他变动。

附件下载:

种植业需要设哪些会计科目?

1、直接材料。实际耗用的自产或外购的种子、种苗、肥料、地膜、农药等,发生时直接计入种植业的生产成本。

2、直接人工。是指直接从事种植业生产人员的工资、工资性津贴、奖金、福利费等,包括机械作业人员的人工费用。

3、机械作业费。是指生产过程中进行耕、耙、播种、施肥、中耕、除草、喷药等机械作业所发生的费用支出。如燃料和润滑油、修理用零部件,农机具折旧费、农机具修理费等。

4、其他直接费。是指除直接材料、直接人工和机械作业费以外的其他直接费用,如灌溉费、抽水机灌溉作业费、运输费等。发生时直接计入产品的生产成本。

5、制造费用。是指应摊销、分配计入各种植业产品的间接费用,如种植业生产中所发生的管理人员工资及福利费、晒场等固定资产折旧费、晾晒费用、场院照明费用、晒场维修费、晒场警卫人员工资、粮食清选费用、烘干费等。

百度文库:

企业管理商业管理的基本知识?

企业管理包括的内容很多很多,包括,管理学,高数,基础会计,市场营销,企业战略,商务谈判,国际贸易,人力资源,生产管理,财务管理,人力资源等。

现在在企业管理里面学财务管理比较好,现在这个方面的人才很短缺,企业管理对全面要求的素质比较高,是现在热门的专业,但我希望你能仔细再斟酌一下,因为这个专业在从业的时候门槛比较高,而且学的面还太广,没有专业的特长,我本身就是学习企业管理的,但现在却从事着财务工作,其中有很多无奈,企业管理学固然有意思,但在就业的方向来说比较狭窄,虽然短缺这方面的人才,但整体的素质上不去仍然是这个专业的弊端。

商业管理也就是通常所说的工商企业管理,都是些企业管理的内容,包括内容可以参考一下MBA的课程,如人大的课程设置为:

·必修课程

****经济理论/英语/管理经济学/数据建模与决策/财务会计/公司理财/组织行为学/市场营销学/运营管理/管理信息系统/企业战略管理/商法

·选修课程

企业组织理论/企业家精神与创业管理/人力资源管理/知识管理/跨文化管理/广告与企业形象/促销管理/品牌战略/电子商务/零售营销/国际化经营与管理/国际金融/国际贸易/财务分析与决策/资本市场/风险投资/证券投资技术分析/税务与企业经营战略/金融工具/信息资源管理/供应链管理/网络会计/国际广告创意/投资项目评估及案例分析等

还有什么疑问 请追问? 乐意回答。

89%的农户还看下:

抗性稗草专用除草剂?

帆布包品牌有哪些?哪款质量最好?

银、琥珀、玛瑙、珍珠、珊瑚哪个贵我估计是琥?

氨基寡糖素的使用禁忌

韦小宝那么多老婆中谁的武功最厉害?

养花施什么肥好一点?

羊骨头汤怎样炖最有营养?

win7电脑爱奇艺怎么调亮度?

家养盆栽串钱景天的养殖方法和注意事项是什么

卖什么东西比较赚钱?