量化交易——波动率

一、波动率简介

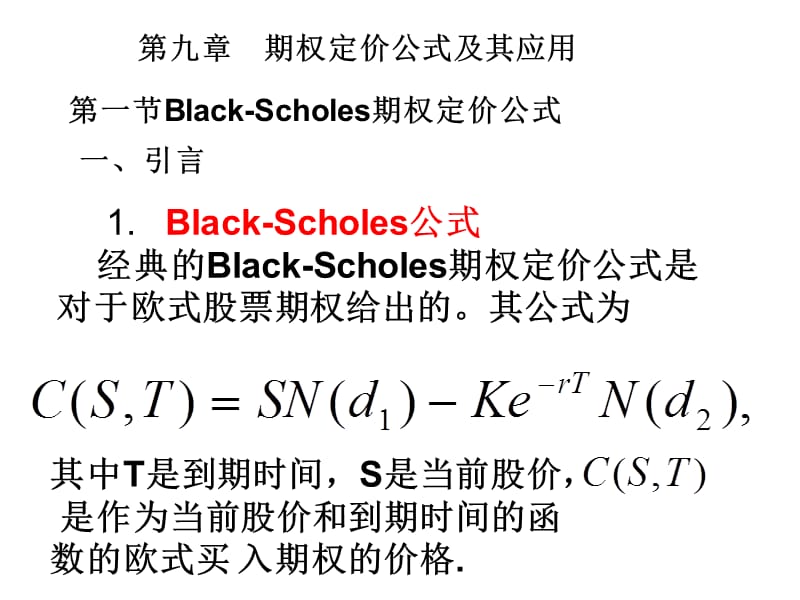

在布莱克-斯科尔斯-默顿定价公式中,价格的波动率是无法直接观测到的。在金融市场上波动率被投资者用于衡量资产价格波动的剧烈程度,而资产价格波动本质上反映了资产蕴含的风险,例如股票的波动率用于度量股票收益产生的不确定性,通常介于15%-60%之间。波动率一般分为历史波动率、已实现波动率、预期波动率和隐含波动率。在实际中,交易员通常使用隐含波动率( ),这一波动率是指由期权的市场价格所含的波动率。隐含波动率反应了市场对未来股价波动的预期,是计算期权价格的重要因素之一。一般而言,隐含波动率越高代表市场认为未来股价波动的可能性大,期权的价格也会随之上升。

二、波动率的计算 2.1历史波动率的计算

历史波动率( ),是指根据期权合约标的(商品或期货合约)的历史价格数据计算得到的波动率。

定义变量如下

: 观测次数

: 第i个时间区间末的股票价格,

: 时间区间的长度,以年为单位

令

则其标准差的估计值是

其中

为均值。

注意到

的标准差为

,因此

本身可以被估计为

2.2 隐含波动率的计算

从理论上讲,由期权定价模型(如BS模型)给出了期权价格与五个基本参数(标的股价、执行价格、利率、到期时间、波动率)之间的定量关系,将其中前4个基本参数及期权的实际市场价格作为已知量代入定价公式,就可以从中解出惟一的未知量,其大小就是隐含波动率。(即通过BS模型公式代入标的股价、执行价格、无风险利率、到期时间,当前市场期权价格 从而反推计算出隐含波动率。

假设一个不付股息的欧式看涨期权价格为1.875,而

=21

。隐含波动率是指布莱克-斯科尔斯-默顿微分方程

中最著名的解,即关于看涨期权和看跌期权的定价公式中所给期权价格c时对应的

值。在实际过程中我们可以通过迭代的方法求解隐含波动率