通往互联网金融的IT选择

一、互联网金融悄然兴起

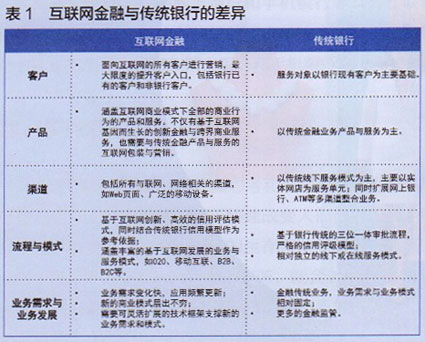

相比传统金融,互联网金融在商业模式、运营方式、业务创新、技术手段运用等方面存在较大差异(见表1所示)。

在商业模式上,互联网金融可凭借其超越时间和空间的客户接入能力,低廉的用户价值转换成本,丰富的营销方法和手段,渗透到更加广阔的客户群,发展更多的中小型业务,从而获得更加丰厚的利润,实现长尾经济的商业模式。

在运营方式上,互联网金融组织和运营有着鲜明的互联网风格,完全以网络平台作为业务发展的核心,所有运营都是建立在电子化和网络化的基础之上。

在业务创新上,互联网金融创新的火花来源于跨界的碰撞,互联网提供了金融行业与其他行业交流与碰撞的平台,在新生技术、新生概念的催化下,可以诞生出超越传统金融的新型业务。

在技术手段运用上,互联网金融强调应用交互技术,强调数据的分析与挖掘,强调将用户体验和数据运用到业务服务过程中,通过技术手段促进业务的发展与提升。

二、银行发展互联网金融的IT架构创新

互联网与金融相互融合所产生出的新特点,对互联网金融技术体系规划和设计提出了新的要求。在应用架构技术部分,需着重考虑技术的开放性,对大规模并发的支持及如何快速响应业务需求;在数据架构部分,需重点考虑扩展性,数据智慧及如何增强用户体验方面的问题;在技术体系架构方面,分清互联网银行和传统银行的显著区别;在安全框架技术部分,如何结合互联网金融的特点设计安全框架;在系统开发方法上,重点考虑如何通过敏捷开发方法和工具实现对新业务需求的快速响应;在运维管理部分,着重提高运维管控能力并降低成本。

1.应用架构

互联网银行应用架构需要针对互联网金融应用的特点进行设计。互联网银行架构设计以客户体验为中心,以数据为驱动,是面向业务流程的架构设计,需要满足互联网创新模式下快速应用发布松耦合要求(见图1所示)。互联网的应用架构需满足以下特点。

• 以面向服务的架构设计为理念、以工作流、规则引擎等成熟技术为依托,并采用分层次的平台架构,包括渠道门户层、业务操作层、产品服务层、决策支持层、基础应用层。

• 要求应用服务化,尽可能地拆分,业务功能模块化,包括公共基础服务(统一用户管理服务、产品信息管理服务等)、业务流程及服务(订单服务、支付服务、促销服务等)等,能够灵活的组合拆分组件满足不同的流程,且实现基础服务的共享。

• 采用分布式服务框架,通过建设分布式应用服务平台,实现应用组件级别的解耦,支持应用系统的横向拆分和纵向拆分,以应对业务种类和系统压力的持续增长;可以在开发、运行、维护多方面提高架构的灵活性、可扩展性、高可用、高负载、易管理。

互联网金融服务平台最看重应用的用户体验。用户体验的根本在于以用户为中心进行应用规划、功能设计、界面设计、流程设计等,彻底改变传统银行业由业务人员发起和主导的设计规划模式,从“我要提供给用户什么”转变为“用户需要我提供什么”,从单一的功能测试转变为与用户体验测试紧密结合,从粗放型的展现与交互设计转变为注重细节、遵循规范的设计开发方式。最终构建个性化的客户生态体系。同时能够提供多维度、细粒度的客户行为跟踪、解析、分析,不断优化客户体验。

2.数据架构

互联网金融的特点,对银行的数据架构提出了新的要求。相比传统银行主要针对结构化数据的处理和分析,互联网金融业务需要处理和分析的数据类型更加多样,数据的价值和时效性也具有多样化特点,因此除了结构化数据,还需要涉及半结构化和非结构化数据。此外,需要处理的数据量也有着很大的不同。由于互联网金融所具有的长尾效应,涉及的将会是海量的数据处理,因而对数据的存储,查询和分析提出了新的挑战。

数据架构涵盖了两种类型的数据平台,交易数据平台和大数据分析平台,分别对应交易型数据处理和大数据的存储及分析。

(1)针对交易数据平台

传统银行强调对事务的支撑,强调数据的一致性和完整性,通常采用集中式数据库模式,基于—disk或—技术架构,满足各自独立业务的集中处理。而针对互联网金融的海量数据,需要根据数据类型和数据价值考虑结构化、半结构化和非结构化数据的存储方案。此外,需要格外关注动态可扩展性和分布式计算,基于—技术架构构建分布式数据库,支持数据节点的最大横向扩展要求,满足海量数据存储与海量用户的并发处理能力。同时采用读写分离操作模式,有效地减轻数据库与I/O压力。

(2)针对大数据分析平台

需重点考虑分布式文件系统、NoSQL数据库、并行计算框架和流数据处理等技术,从而支持海量数据的存储、检索、分析及对流数据的动态实时分析处理。大数据分析提供的客户与市场洞察、风险与欺诈洞察、运营洞察与优化能力促进了银行核心竞争力的提升,同时催生出新的商业模式创新和新产品的创新,而这正是互联网金融数据智慧的内容。此外,针对客户行为、风险及喜好的分析,为客户提供个性化、精准的服务,从而达到增强用户体验的目的。

3.技术体系架构

互联网公司与传统银行在硬件、系统数据库、中间件到开发语言都有着较大的差异。互联网公司广泛地将开源产品纳入到它们的应用系统中,很多互联网公司都是开源世界的推动者。银行发展互联网金融,势必要再逐步面对是否接纳开源产品、是否融入开源世界的问题。如表2所列举的开源产品,涵盖了银行发展互联网金融的方方面面。

同时,互联网银行的服务势必将扩展到云平台,提供金融服务云,在低成本高灵活度的平台上实现虚拟化和自动化。实现随需自助服务、随时随地用任何网络设备访问、多人共享资源池、可被监控与量测的服务、基于虚拟化技术快速灵活部署资源或获得服务、减少用户终端的处理负担、降低用户对于专业IT知识的依赖、资源配置动态化、资源的池化和透明化。

4.安全框架

新事物的产生都伴生着风险,在互联网金融的环境下,银行面临的信息安全方面的威胁和攻击正变得愈加突出,比如欺诈风险、网络攻击风险等。良好的信息安全保障能够给互联网金融客户带来信心,甚至成为吸引客户的主要因素之一。

互联网金融的一个重要特征就是大数据,数据开放和数据共享是大数据时代一个发展方向。一方面,对数据存储的物理安全性要求会越来越高,从而对数据的容灾机制提出更高的要求。另一方面,由于基于大数据的分析能洞察更多高价值的客户和企业信息,信息的泄露会导致更严重的后果,因而数据安全的防护面临更高的挑战。

互联网金融催生了新的商业模式及更加灵活的业务架构,但无论哪种形式的创新,都会遇到安全和信任问题。同时,业务会不断扩展到新的平台上,如云平台、虚拟环境、移动平台、社交网络平台等,开放性的平台也导致了对安全的要求越来越高。结合信息安全相关规范及银行业法规要求,对安全的要求包括合规及治理、人员、数据、应用、基础设施等多个方面。

5.开发模式

相比传统开发,互联网银行的开发需要更及时响应客户需求,更快速适应市场变化,更大范围地进行协作开发,更高质量地迭代交付,实现小步快跑,因此需要敏捷式开发来实现互联网银行的开发转型。敏捷式开发强调快速交付,可以非常吻合互联网应用“永远的测试版”的运营方式。敏捷式开发还讲求以用例为沟通核心,需求、设计、开发、测试的协同工作,以不同视角共同参与整个交付周期,以期实现高质量的交付,这对于业务与科技紧密结合的互联网银行建设,有很好的借鉴意义。

在通过敏捷开发加速系统建设的同时,还应借鉴互联网行业平台化、组件化的经验,注重软件资产的提炼和积累,注重技术规范的制定和落实,作为更快速高质建设互联网银行的重要保障和稳固基石。通过规范技术体系和技术标准,对开发框架、开发工具、开发方法、运行平台进行统一定义,减少应用开发过程中的选型,缩短应用开发周期。同时,通过良好的规划和设计,增加软件资产的可重用性,提高应用的可移植性和集成能力,降低开发成本,支持应用的快速开发。

6.运维管理

传统银行业务模块、功能、流程相对固化,对需求响应的时间要求相对较长,对外接口相对较少、平台相对“单纯”。而互联网银行具有不断膨胀的IT模块,更加复杂的IT架构,更大的技术复杂性,更海量的、多种类型的异构数据,系统风险大等等。因此,银行发展互联网金融,需在运维上进行全方位的改进和完善,在流程、监控、自动化、应急措施等各方面,有统一的应对。

三、结语

互联网金融既是一个相对新生的事物,需要我们不断的探索与尝试,同时,又与成熟的传统银行和蓬勃发展的互联网有着千丝万缕的联系,有着大量的经验和方法可以学习和借鉴。

在学习和借鉴的基础上,银行拓展互联网金融业务、搭建互联网金融服务平台需要紧密结合自身的特点,而不是完全照搬,要体现差异化和充分利用自身优势。可以相信,互联网金融必将在不断的演进与创新中迅速发展,我们应该调整战略、拥抱变化、迎接网络新时代。