2020分众传媒广告价格表(附分众传媒2020年最新动态)

昨晚,分众传媒发布业绩预告。预计三季度净利润在11.5-14亿元之间,同比增长97%-140%(2019年三季度净利润5.8.2亿)。

叠加半年报净利润8.2亿后,前三季度归属于股份公司股东的净利润总额在19.7~ 22.2亿,同比增长45%至63%。

由于四季度初影院运营正常,部分新合同价上调10%左右,推测四季度运营状况有望维持甚至小幅上涨是正常的高于第三季度的水平。

这大致基于第三季度的中高水平预测,全年净利润可能下降35亿左右。

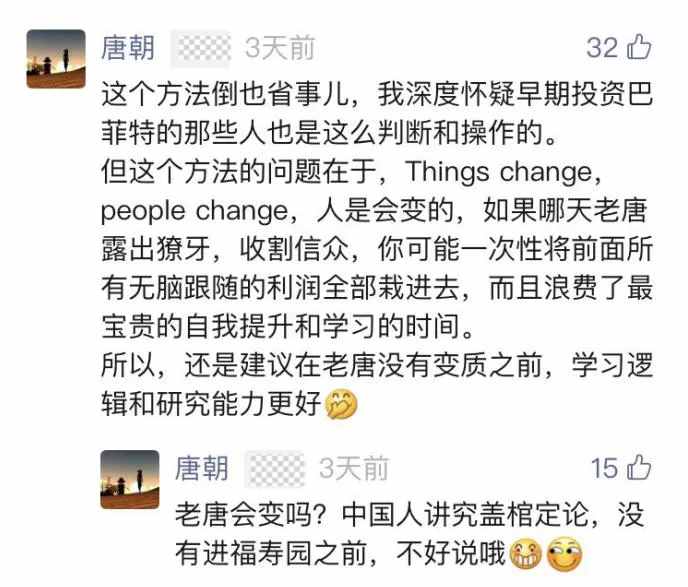

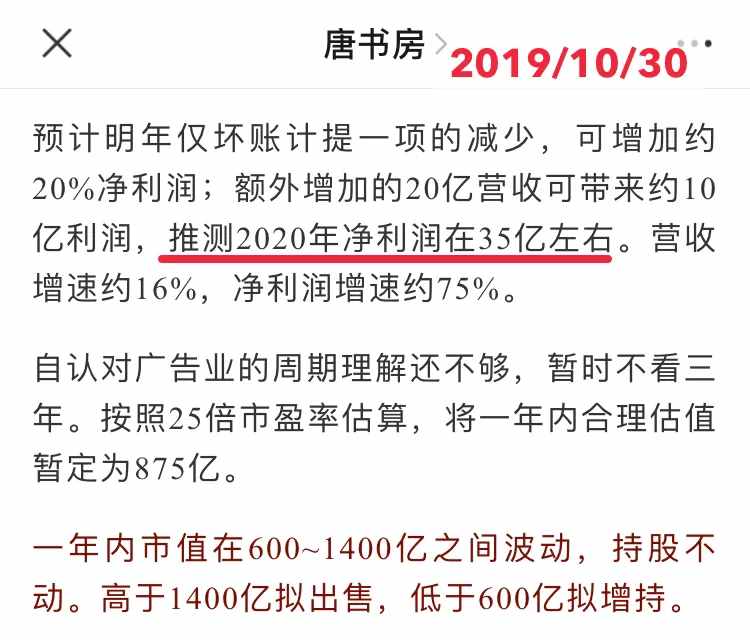

2019年10月30日老唐在《聚焦2019年三季报及估值调整》一文中做出预测,似乎又踩到了死老鼠

时间真的是最好的催化剂。回看这篇文章的截图,当时分众的股价是6.05元。不到一年,涨幅超过 50%。

六个月前,很少有人能想到1400亿的市值会来得如此之快。

我的大多数朋友,包括我自己,可能都没有想到焦点小组会在茅台之前一年内触及卖点。这再次证明了短期股价波动的不可预测性

公司用数据告诉我们经营形势的变化,打破了“梯形媒体将被手机屏幕打败”的悲观论调,在疫情中保持了旺盛的生命力,产生了可观的增长。净利润同比增长。

此次上调触发了盈利预测的披露要求,因此我们在 10 月 15 日之前收到了公司披露的盈利预测。

借助分众的公告,我摘录了《手把手教你看财务报告:新准则更新版》关于业绩预测的规则,让小伙伴们有一个在他们心中勾勒出轮廓。

根据深圳证券交易所的规定,上市公司预计会出现下列五种情形之一的,应当在季度报告、半年度报告和年度报告前披露其业绩预测:

①损失; ② 扭亏为盈; ③实现盈利,净利润同比增减50%以上; ④期末净资产为负数; ⑤年营业收入1000万元以下。

符合条件③,但上年同期基数较小的,可以申请免予披露。

小基数的定义是:上年每股收益不高于0.05元,或上年前三季度每股收益不高于< @0.04元,或以上一年半每股收益不高于0.03元,或上年一季度每股收益不高于比0.02元。

预测时间要求为:①年度业绩预测不迟于1月31日(次年); ②一季度业绩预测不迟于4月15日; ③半年度业绩预测不迟于7月15日; ④ 前三季度业绩预测不迟于10月15日。

备注:上交所不要求对半年报和季报进行业绩预测。只有在年报预期有以下三种情况之一的情况下,业绩预测才应在1月31日前披露:

①损失; ②扭亏为盈; ③盈利,净利润同比增减50%。

分众传媒三季报触发预测要求③,于2020年10月14日披露业绩预测。

提醒一点小白知识:2020年10月14日信息披露,上市公司需在2020年10月13日收市后上传交易所回顾。

所以我们会看到当晚在 10 月 14 日签署的披露文件。这是规定,不是上市公司写错日期。

言归正传,说说分众的估值和买卖点的调整。

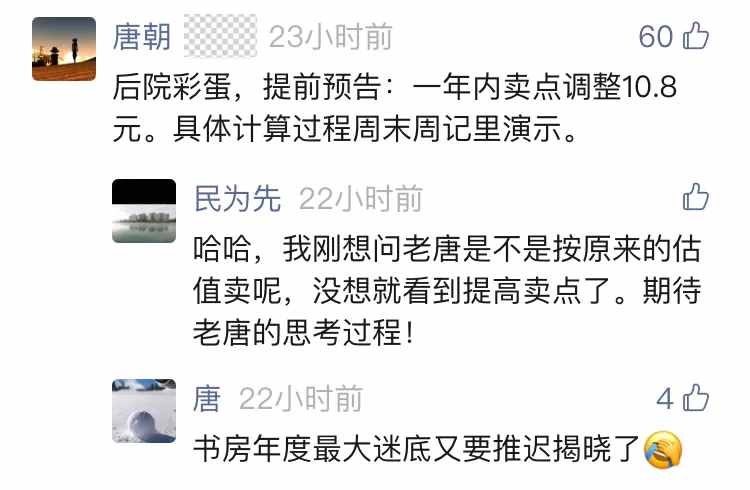

昨晚小范围分享了我对卖点的调整:“预告:一年内卖点调整为10.8元。具体计算过程将在周刊。”

那么,你首先要知道的是:老唐今天没有卖出一股,也没有涨停跳出顶

今天下午我碰巧有兴趣,所以我对这篇文章进行了编码。既然代码不错,那就别等周末了,提前发给大家!

这个逻辑和计算过程,我在2020年8月22日的文章《分众传媒投资回顾与阶段性股票估值方法的尝试》(以下简称《尝试》)中已经充分分享过,现在只替换两个数字。

在《尝试》一文中,我回顾了投资分众传媒的整个思考过程,并指出了我的思考盲点。

同时,他分享了使用源自本杰明·格雷厄姆、由诺贝尔奖获得者罗伯特·席勒开发的“席勒市盈率的PE”方法,对行业周期明显的公司实施保守估值方法。

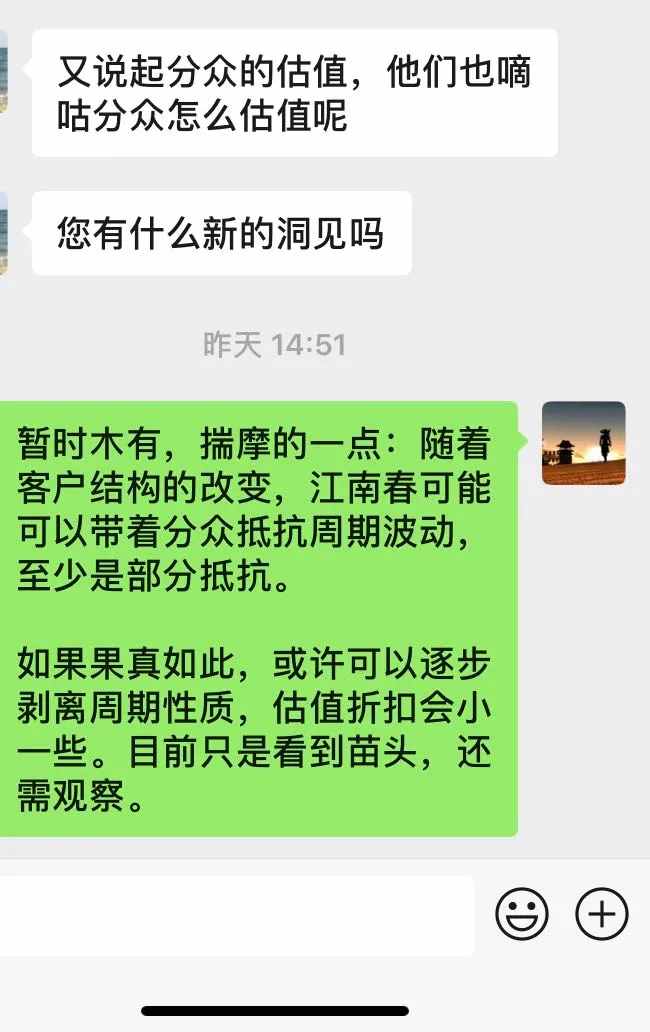

在这里插一句,昨天中午刚和朋友聊天,聊聊分众的周期性问题,分享一下我的一点猜测:

(注:微信截图已经当事人审核通过)

注意,这只是推测,是观察,不足以作为估值的依据。

到目前为止,我对分众使用的估值方法仍然是席勒市盈率估值。

简单来说,席勒市盈率要求我们在对周期性股票进行估值时,使用公司十年平均利润数据作为公司的“正常利润”,而不是老唐经常对其他公司使用的。三年后的利润和预期净利润。

比较“尝试”一文中引用的过去十年的企业利润,此时只需要进行数据替换工作。有两种选择:

①删除2010年的数据,添加2020年的数据,取2011-2020年十年数据的简单算术平均值。

也就是说,《尝试》一文中分众近十年的净利润总额为303亿,2010年为负12亿,2020年估值增加35亿,获得十年总计326亿,十年算术平均32.6亿;

②删除2010年和2011年的数据,加上2020年和2021年的预测数据,取2012-2021年十年数据的简单算术平均值。

这里还有一个未知的预测,那就是2021年的净利润数据。

考虑到2020年上半年疫情的影响,大量经营活动陷入停顿,包括影院营业有限开放至10月。

2020年前三季度,分众客户结构发生较大变化,稳定性增强,价格有一定上涨。因此,可以粗略估计,2021年相比2020年应该会有所增加。

但是,具体增长数据的估计需要进一步观察。这里的数值是根据2020年净利润35亿的数据,简单粗暴的。

十年净利润303亿里,减去2010年的12亿和2011年的13亿,增加2020年和2021年的净利润35亿,十年净利润之和变为303-25+70 =348亿,算术平均值为34.8亿。

这里我用的是方法②,32.6亿和34.8亿对估值的影响可以忽略不计,但是还是写在这里,因为这两个方法背后的思维略不同:

①该方法较为保守可靠,②基于能够对2021年净利润做出大概率判断的前提。

接下来就简单了,按照文章“尝试”的计算方法:

①按照老唐的估值方法,在3%~4%的无风险收益率条件下,满足老唐估值的三个前提(盈利真实、盈利可持续、有无需大量追加即可维持目前的盈利能力。资本投资)公司,合理市盈率25~30倍。

②按照席勒市盈率计算,价值34.8亿,对应25~30倍市盈率。当年的合理估值(当年指从现在开始的一年跨度)是870~1050亿,写成960±10%。

③当年合理估值30%的折让是老唐的买点,一年内合理估值上限的150%是卖点,

老唐买入点调整为:960×70%=670亿,对应股价约4.6元;一年内的卖点调整为960×110%×150%=1585亿,对应股价10.8元。

销售方式还是和2020年7月4日分享的《茅台即将上市的卖点思考及后续计划》一样:

将所有股份分成三股,分别以1585亿、1745亿和1900亿的价格出售。

我解释一下,这种分三批卖出的方式主要是因为持有量大,分批卖出比较容易;两者都符合老唐不卖不卖的原则。

特别提醒:无论是增加卖点还是批量销售,都可能是一个错误的判断。股价完全有可能在任何价位达到顶峰和下跌。

如果以老唐的观点作为参考,请务必理解,老唐没有判断股价走势的能力

另外需要注意的是,老唐所持有的六只股票中的其他五只股票,通常的买入点是三年后合理估值的50%。

一年内卖点的计算方法为:①当年预期净利润×50,或②三年后合理估值上限×150%。 ①和②中选择较低的数据作为一年内的卖点。

Focus 是唯一一家被视为周期性股票并使用席勒市盈率计算估值和买卖点的公司。

虽然此时这两种方法的计算结果差不多,但这只是十年算术平均利润与当年预估利润35亿的巧合,背后的逻辑思维不同.

重要的最后:

老唐是一个普通的中年胖子,一个严肃认真的凡人。

到今天为止,我有信心我的投资体系是完整和成熟的。

但是,我同样坚信我对业务的研究一定会出错,并且会一直出错。

过去7年,老唐一共处理了20只股票。

虽然到目前为止,1000股的短线观察仓只有张裕B、宋城演艺和永信股份3家,总亏损两三千多元,其他17家都是有利可图。

净资产从 2014 年元旦的 100 单位变为今天的 660 多一点。按6.8年折算,年化收益率32%左右——剔除新基金影响,剔除新买中奖。

利润高于100%的有:茅台、民生银行、招商银行、古井宫B;

100%以下盈利的包括:腾讯、洋河、分众、海康、泸州老窖、新利泰、双汇、国投、川投、伟星新材、粤高速B、长安B、伊利。

目前继续持有:茅台、腾讯、洋河、分众、古井B、海康。

但是,我 100% 确定:

任何投资者都会犯错,巴菲特也不例外。

甚至可能前面正确的案例越多,后面出错的可能性就越大。

所以,从今天开始,无论你是独立思考还是在书房里抄作业,盈利都是你的能力。

你心存感激,老唐欣然接受;如果你假装不在,老唐也是自愿做自由研究员的,他不会要你的,你也不用道歉

我要声明的是:老唐错的时候,希望你不要来骂老唐黑心、割韭菜、壮拓、收黑钱、人品不好等等。

这不是杞人忧天,是老唐这两年的真实经历

当洋河、分众、海康的股价表现不佳时,老唐的骂声可能远超你的想象。

即使茅台和腾讯刚刚稍作调整,老唐也没有逃过天上掉下来的口水。

特别是老唐有一个习惯:他喜欢明辨是非。喜欢明确的结论和准确的数据,讨厌高深莫测的概念和模糊的太极。

这种风格很容易被判断为原教旨主义、极端、精确错误、艺术层面活跃、结构小、境界低等。

我不在乎这些评论,我不在乎被打脸,我不在乎证明我是高水平的。能够揭露自己的无知和错误一直是让我开心的事情。

但是,对您而言,这里可能存在隐藏风险:

老唐说的很可能是一个很合理、很清楚、很具体的判断和估价,但这只是老唐在“不知道他不知道”的状态下做出的一种表达”。

尤其是研究时间较短的新目标,出错的概率可能更大。

比如分众传媒,2018年6月和7月调研,8月开始第一笔投资,10.38元。花了两年多的时间,最初的几次购买仍然处于亏损状态。

所以,希望朋友们记住,老唐的话再有道理,也可能是无知狂妄,误入歧途。

你必须思考和质疑,不要轻易接受它

尤其是老唐多次对的时候,要特别为“以后不假思索地抄老唐”的想法做好准备。

这并非没有根据。前几天有朋友公开表态。对于这样的想法,老唐回复如下: