融资是什么意思(股票融资是什么意思)

这个问题需要从企业发展过程中的融资问题来讨论。企业要实现发展,必须有大量的资金支持。一般来说,企业获得资金支持的主要途径:

1

股东注资

2

银行贷款

3

债券发行:企业自主发行各类债券

4

股权融资:公司出售股权进行融资

让我们逐案分析每个投资案例:

首先看股东,股东想创业赚钱,又想从业务中获利,所以继续向业务注资是不现实的。

银行在哪里?银行需要管控风险,对贷款的要求非常严格。不难想象任何一家初创公司寻找银行贷款的难度!

发行债券实际上是借钱,但对象不再是银行。同理,只有成熟的公司才能发行债券,初创公司不应该考虑这种方式。

四条路,其中三条已被封锁,只能选择第四条。这种方式是出售股份并获得发展资金。即使在这种情况下,也不是每个人都愿意投资。所以,你看这些公司都找到了比较成熟的VC,他们有非常敏锐的嗅觉和成熟的估值体系。

这样的情况,具体流程是什么?

企业要发展,就必须不断投入资金。每个阶段都有不同的融资方式。通常可以分为以下几种情况:

l 股东投资:其注册资本

l天使轮:改革发展,天使投资人基本都在这个阶段投资

l A轮:经过基本验证,是可行的。

l B轮:开发了一段时间,我觉得还不错。

l C轮:在之前的基础上继续发展,看到希望。

l IPO:发展壮大,投资者不得不套现退出市场。大家都觉得是时候上市了

融资过程其实就是新股东加入的过程。他们打电话给必须需要老股东出售股份的新股东。因此,每次融资都会减少原股东持股。

老习惯,还是举个简单粗暴的例子吧。

股东注资

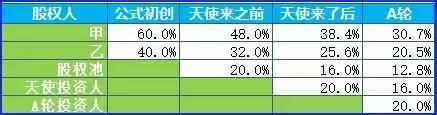

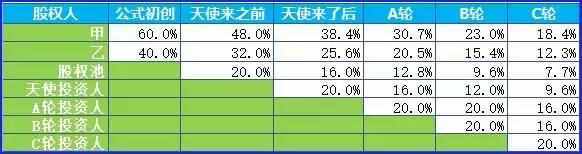

假设A和B成立了企业A,A和B的出资比例为6:4,此时的股权比例结构为:

天使来了

经过一年的发展,情况非常好,但他们还想继续发展壮大。这个时候公司里没多少钱,A和B也没钱投资,就通过熟人找了个天使投资人。 A先生,A先生对业务发展很感兴趣。经评估,双方同意企业价值80万元,A先生愿意再投资20万元。

此时,

天使投资人A先生的股份为:20/(80+20)=20%.

A的份额为:60*(1-20%)=48%

B 的份额为:40*(1-20%)=32%

其实,经历过多次战斗的投资人A先生在投资前告诉A和B,他需要拿出20%的部分股份来创建资金池,然后自己投资。

所以:

A先生入股前,公司股权结构为:

基金池份额:20%

分享A:60*(1-20%)=48%

份额 B:40*(1-20%)=32%

A先生入股后,公司股权结构为:

天使投资人A先生:20%

答:48*(1-20%)=38.4%

B:32*(1-20%)=25.6%

权益池:20*(1-20%)=16%

可以看出,由于天使投资人提前建立了股权池,他的股份仍然是20%,但是A和B的股份已经提前稀释了一次。本轮天使投资后,A、B的股份大幅打折,跌幅达36%%。可以看出,从拯救公司起死回生的角度来看,天使投资人确实是美丽的天使,但他们并不惜捡股票。这也是可以理解的。一家初创公司倒闭需要几分钟。不管有多少天使拿走,如果公司倒闭,就什么都没有了。股权池建立后,用于奖励员工、高管等。在实际运作中,股份奖励是按股份数量而非股份比例来执行的。因此,初创公司发行的股票数量非常庞大,有时甚至数亿股。

A轮融资

经过发展,公司进一步发展壮大,但又遇到了发展瓶颈,天使募集的钱花光了。企业发展规模也符合A轮条件。因为风险投资的尽职调查等工作量很大,所以小公司根本看不到A轮,如果发展到能拿到风险投资的地步,就说明发展还可以。 A轮融资通常是一笔大买卖。估值的具体价值在此不予考虑。总之,A轮投资者在股票决定投资后的1/4,即总比例的1/5。

此时,股权结构:

A轮投资者:20%

A:38.4*(1-20%)=30.7%

B:25.6*(1-20%)=20.5%

权益池:16*(1-20%)=12.8%

天使投资人:20*(1-20%)=16%

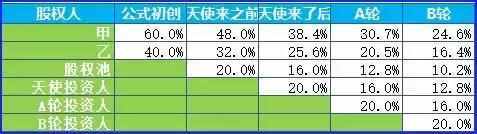

B轮也来了

继续发展,B轮来了。如果他们继续决定投资20%,问题就比较简单了。根据A轮的计算方法,很容易计算出具体情况如下:

然而,不仅天使投资人狡猾,A轮投资者也狡猾。他们通常与公司签订协议。如果 B 轮融资时估值没有达到一定的值,则必须维持 A 轮。投资者的股份不被稀释,只有A轮投资前的股东股份被稀释。这是因为A轮投资风险还是很大的。一不小心,A可能什么都得不到,A必须增加保险系数。因此,A 这样做是有他的理由的。

如果发生这种情况,问题会稍微复杂一些:

B轮投资者:20%

A轮投资者:20%(保持不变)

A股:A原股/(A股+B股+股权池+天使投资人)*(1-A轮投资人-B轮投资人)=30.7/(30.@ >7+20.5+12.8+16)*(1-20%-20%)=23%

B股:B原股/(A股+B股+股权池+天使投资人)*(1-A轮投资人-B轮投资人)=20.5/(30.@ >7+20.5+12.8+16)*(1-20%-20%)=15.4%

权益池:

股权池原始股数/(A股+B股+股权池+天使投资人)*(1-A轮投资人-B轮投资人)=9.6%

天使投资人:

天使投资人原始股数/(A股+B股+权益池+天使投资人)*(1-A轮投资人-B轮投资人)=16/(30.7+20.5+12.8+16)*(1-20%-20%)=12%

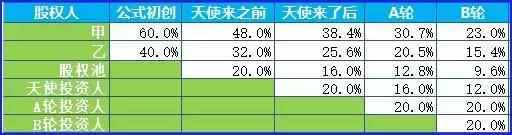

C轮来了

B轮融资后,实现跨越式发展,迎来C轮融资。 C轮投资者继续占比20%,发展符合要求。我们一起稀释一下:

C轮投资者:20%

分享A:23*(1-20%)=18.4%

份额B:15.4*(1-20%)=12.3%

权益池:9.6*(1-20%)=7.7%

天使投资人:12*(1-20%)=9.6%

A轮投资者:20*(1-20%)=16%

B轮投资者:20*(1-20%)=16%

终于成功上市

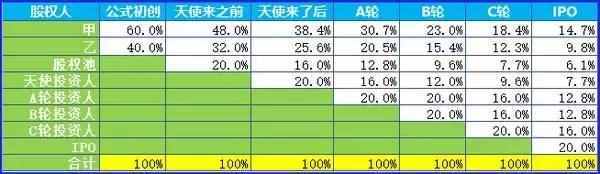

C轮融资后,公司发展更加顺畅,即将启动IPO。事实上,IPO也为风险投资提供了从天使到多轮的退出机制。 IPO时,大家决定拿出20%的股份上市。

此时,风险已经很小了,大家都和睦相处,大家可以一起冲淡。此时,大家持有的股份为:

我们可以看到,即使每次只给投资者20%的股份,最终A也只持有14.7%的股份。在实际融资过程中,创业公司与创投机构存在一定程度的错配,创投持股可能会超过20%。如果经过多轮融资,创始人的股份甚至会被稀释到10%以下。

郑重声明:本文版权归原作者所有,转载文章仅出于传播更多信息之目的。如果作者信息标注有误,请尽快联系我们修改或删除,谢谢。