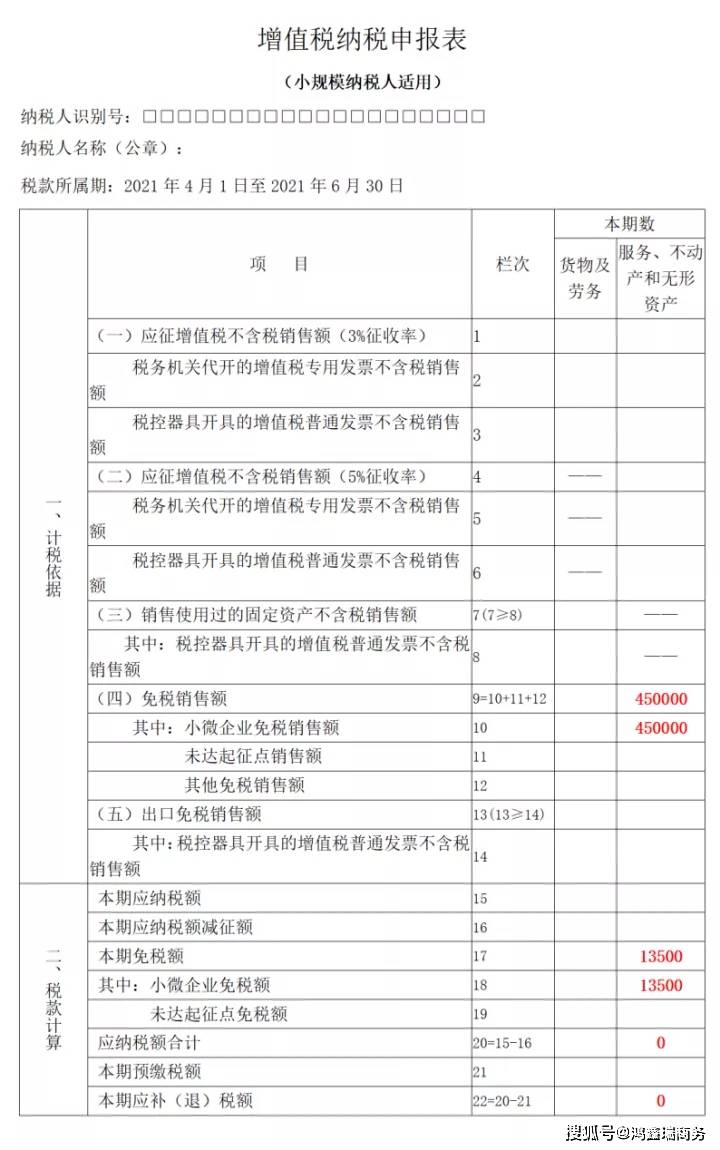

什么是小微企业标准?小微企业认定标准和优惠政策明确!

税务局发文明确,纳税人应当结合所有应税销售活动(包括销售货物、劳务、劳务、无形资产和不动产)计算销售额,判断其是否符合免税标准。

根据国税2019年第4号,明确如下:

1、月销售额10万元以下、季度申报季度销售额30万元以下的小微企业免征增值税。计提差额的,按差额部分确认收入。

2、2019年12月31日前,在转登记前12个月内或连续四个季度未超过500万元的纳税人,可申请转为小规模纳税人。

3、将应税服务和商品结合起来计算销售额。

4、小微企业标准提高到总资产5000万,从业人员不超过300人,应纳税所得额不超过300万。

5、100万以下按5%征收小微企业所得税,100-300万按10%征收

税务官员发布文件,通过合并所有应税销售活动(包括商品、服务、无形资产和不动产的销售)来确定纳税人是否符合免税标准。同时,小规模纳税人在扣除当期房地产销售额后,可享受商品、服务和无形资产销售额扣除人民币销售额后的免税政策。例如:

2019年1月,小规模纳税人销售商品4万元,提供服务3万元,出售房地产2万元。总销售额为9(=432)万元,不超过人民币免税标准。因此,销售商品、服务和房地产的纳税人销售额为9万元,可享受小规模纳税人免税政策。

例2:2019年1月,小规模纳税人销售商品4万元、服务3万元、房地产10万元。房产售出后,总销售额为17000元(=4+3+10),70万美元(=4+3)万元,这样纳税人卖了7万元的商品)和服务可以享受小规模纳税人的免税政策。出售房地产人民币,按规定纳税。

郑重声明:本文版权归原作者所有,转载文章仅出于传播更多信息之目的。如作者信息标注有误,请尽快联系我们修改或删除,谢谢。