求个花呗24小时秒回的二维码(超级靠谱)

如今,越来越多的人使用花呗进行消费,但到了还款日,很多人都不想一次性全额还款,所以支付宝为大家推出了延期、分期、最低还款三种方式。那么这三种方式哪一种性价比最高呢?哪个更适合你?

第一种:延期还款

延期还款是华北去年推出的新功能。按照原规定,当月的花呗账单应在次月10日前还款,延期还款是指将还款日期顺延一个月。价格是一笔不小的费用。

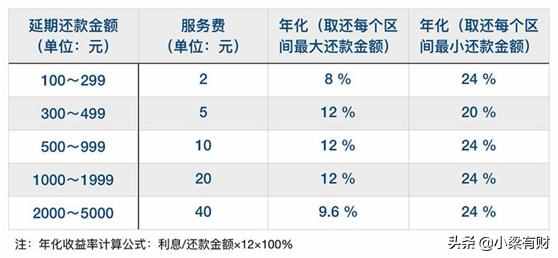

可以延期还款的最低100元,最高5000元。根据还款金额,费用从 2 美元到 40 美元不等。比如需要延期还款1000元,需要支付20元的手续费,就有机会获得一个月的宽限期。它看起来并不多。计算实际年化收益率20*12/1000=24%。但一点也不低。

不同递延金额对应的实际年化率如下表所示。每个区间的还款金额越小,实际年化利率越高。整体延期还款年化率为8%-24%。

第二种:分期还款

我们再对比一下分期付款的实际年化情况?高于或低于延迟。

华北票据分期的基本利率随着分期次数的增加而增加。按照等额本息计算,按照上面的例子,有1000元需要分三期还款,分期利率为2.5%。

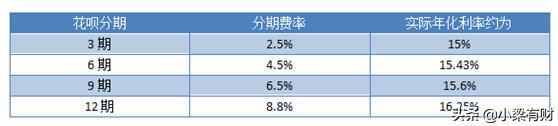

利息:1000×2.5%÷3=8.3

每月还款金额:本金(1000÷3=333.33)+利息=341.63元

有人估计年化率为25*4/1000=10%。这种计算方法实际上是不准确的。它忽略了复利的计算。

有人计算等额本息分期还款年化利率的公式为:年利率=分期费率/(分期数+1)*24。根据公式,计算分期对应的实际年化利率:

粗略估计花呗分期实际年化率在15%-16.25%之间。

第三种:最低还款

最低还款规则是只还款的10%,未还款按日利率5/10,000计息。如果选择最低还款额,将失去免息期,需要支付一定的利息。居然欠了几天又几天。

同样,以1000元的债务为例。比如账单日是3月1日,还款日是3月10日,1000元是2月20日消费的。

然后3月10日:他还了100块钱。一个月后,他需要偿还的利息为:1000×0.05%×9(20日-1日)+(1000-100)×0.05%×31(< @3.1~4.1)=18.45元。

因为选择了最低还款方式,失去了免息优惠,所以需要计算2月份已经还完的100元,还需要计算利息。

本金900元,本息加起来918.45元。年化转化率高达22.14%。而最低还款有一个陷阱,会不断诱使你在接下来的一个月里选择最低还款方式。结果,利润翻了,要还的越来越多。

三种方式,哪个最划算?

按以上计算,年化延期还款8%-24%,年化分期还款15%-16.25%,最低还款22.14 % 左右。

根据你的实际情况选择哪一种。

延期还款适用于首月支出低于5000元,但次月支付后即可全部返还的人员。这种情况下,第一个月的费用是2元到40元,争取30天的宽限期更划算。第一个月的还款额度很低,但是下个月的还款压力比较大,所以要保证下个月可以全部还款。

如果首月费用超过5000元,只能选择分期还款。分期付款是将债务的本息分期摊销,减少还款压力。适合需要还款较高,上万,3个月内无法全额还款的朋友。在这种情况下,建议尽可能延长还款期限。虽然利率一直较高,但月度压力较小,12期实际年化率也比3月份高不了多少。因此,从长远来看,它更具成本效益。

最后是最低还款额。最低还款是三种方法中成本效益最低的。不建议使用它。虽然首月还款压力只有1/10,但后续有5/10,000的日利润。实际年化率很高,相当于温水煮青蛙。

所以根据对比情况,还款金额不同,适合的还款方式也大相径庭。至于如何还款,还是要根据自己的情况来判断,而且这些还款方式都是收费的。选择的时候要小心,如果没拿到,会影响你的信用。

郑重声明:本文版权归原作者所有,转载文章仅出于传播更多信息之目的。如果作者信息标注有误,请尽快联系我们修改或删除,谢谢。