2020年城投债是什么意思(详解城投债定义及市场前景)

概述:

本轮城投信用改善的起点是2018年7月的国常会,以“不新增隐性债务”为底线,金融机构与城投公司在隐性债务置换、非标回表等方面的合作逐步铺开,流动性压力逐步改善,“债务置换”是本轮改善的逻辑基础。2020年以来,疫情冲击下中央政府多次提及“利率下行”,6月17日的国常会要求推动金融系统全年向各类企业合理让利1.5万亿元,而城投作为金融机构最大的借款主体之一有望直接受益。目前看,城投改善逻辑依旧将保持,再叠加利率下行的信用环境,城投债整体风险不高且依然呈改善趋势。

同时,疫情导致政府财政收入大幅下滑、支出压力提升、债务规模增长,且目前看影响呈现长期化趋势,地方政府、城投的偿债能力边际走弱。但短期内融资环境的改善使得市场并未反映出以上变化,随着宽信用过去,城投债信用风险将不可避免地向偿债能力回归,风险也将逐步暴露。长期看,地方政府从本轮宽信用中获取的资金能否充分利用并激发区域经济增长,是影响区域信用风险的核心因素。在此背景下,城投公司作为政府下属重要的投资主体在盘活资产、关键项目投资方面需要承担愈发重要的作用,其转型显得愈发紧迫。

择券策略方面,我们认为剔除部分高风险的地区后,城投债整体信用风险不高且处在改善中,而目前城投债资质利差、期限利差均较厚,可以通过资质下沉和拉长久期获取超额收益。具体而言,由于尾部风险仍较为明显,资质下沉仍推荐在发达地区进行,同时可关注隐性债务化解试点带来的机会;期限方面,发达地市的核心城投以及一些转型较为成功的高层级城投公司可拉长久期获取收益,但低层级且今年以来通过经营性项目大量融资的主体仍需控制久期。

一. 规模、成本双改善,区域分化依旧明显

疫情导致地方政府财政收支压力扩大。疫情影响下2020年地方政府公共预算及政府性基金收入均出现较大幅度下滑,但抗疫和扩大基建投资支出下财政支出压力又有所加大,财政收支缺口明显扩大。地方政府主要通过增发地方债筹资来填补资金缺口,尤其是专项债,综合作用下尽管土地出让收入大幅减少,但政府性基金支出仍实现了增长。具体而言,2020年1-4月全国一般公共预算收入6.21万亿元,同比下降14.5%,支出7.36万亿元,同比下降2.7%,支出降幅小于收入降幅。全国政府性基金预算收入1.78万亿元,同比下降9.2%,支出2.58万亿元,同比增长14.9%。

增量地方债是政府主要的资金来源,主要投向基建领域。全国人大授予国务院提前下发的地方债额度为上一年度的60%,2020年两会前地方债额度可提前下达的部分为1.848万亿元,已于今年2月下发完毕,且要求不得用于土储,大幅增加资金投入基建的比例。两会后,政府预算报告明确全年地方债新增额度4.73万亿元,较上年增长53.57%,其中专项债2.29万亿元。从发行量看,截止5月末,2020年地方政府已发行专项债2.25万亿元,月末存量一般债余额12.61万亿元,专项债余额11.60万亿元。

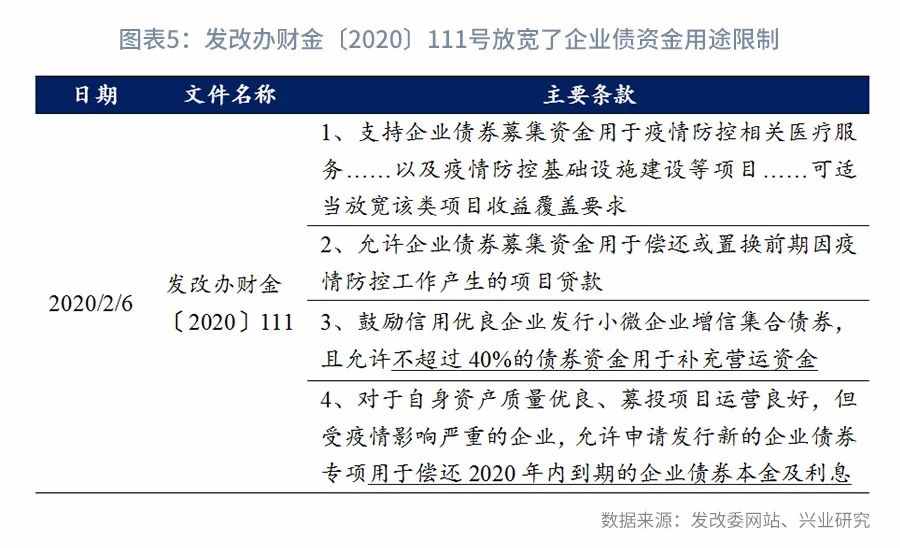

政策端推动融资成本下降,城投融资环境较为宽松。2月份央行、财政部等联合下发《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》(银发〔2020〕29号),要求“保持流动性合理充裕,加大货币信贷支持力度”;3月国常会也要求“货币政策引导贷款市场利率下行”,整体确立了宽松的信用环境。后续交易商协会、证监会、发改委、沪深交易所也分别出台了政策,提高债券发行服务效率,并对抗疫相关债券设立“绿色通道”,多地城投发行了政府贴息的抗疫债券,票面利率有所降低。值得注意的是,此前对于募投项目有较高要求的企业债,也在资金用途方面适当进行了放松,允许优质企业发行企业债偿还年内到期的的企业债本息,表明监管对于债务滚动的支持态度。

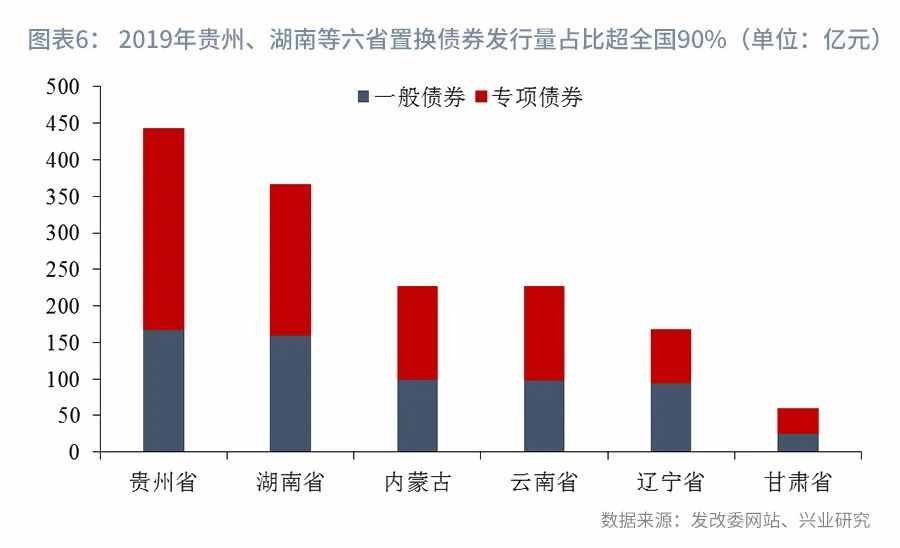

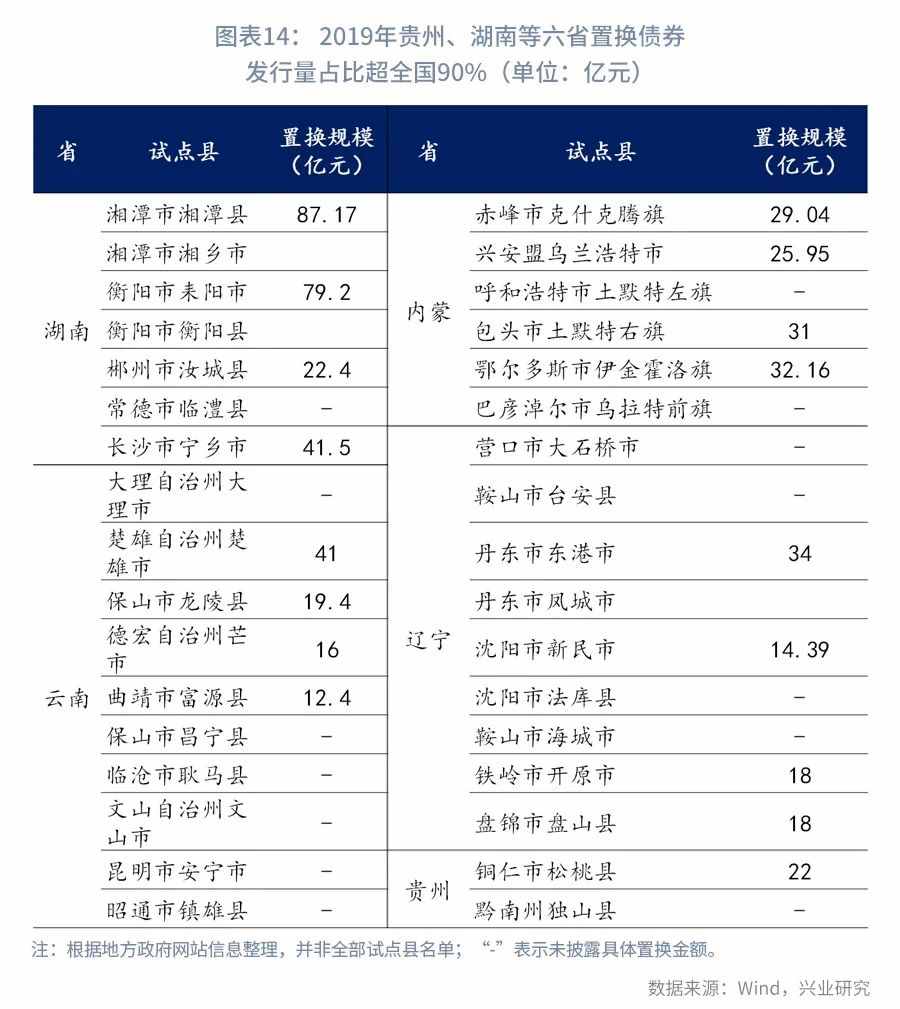

建制县隐性债务化解落地,部分区县偿债压力有所缓解。从地方政府披露的信息看 ,2019年建制县隐性债务风险化解试点共计66个,其中贵州10个、云南9个、辽宁9个,其余试点分布在湖南、甘肃及内蒙。2019年初财政部着手开展建制县隐性债务化解试点申报,年中确定试点县名单,随后各试点县由省级政府在债务限额内代发置换债券,募集资金下达至县级国库用于偿还隐性债务。从发行规模看,2019年上述6省置换债券合计发行近1500亿元,占同期全国置换债券发行规模的比重超90%。从2019年年报情况来看,部分城投公司已收到置换资金带来有息债务下降、资本公积增加。

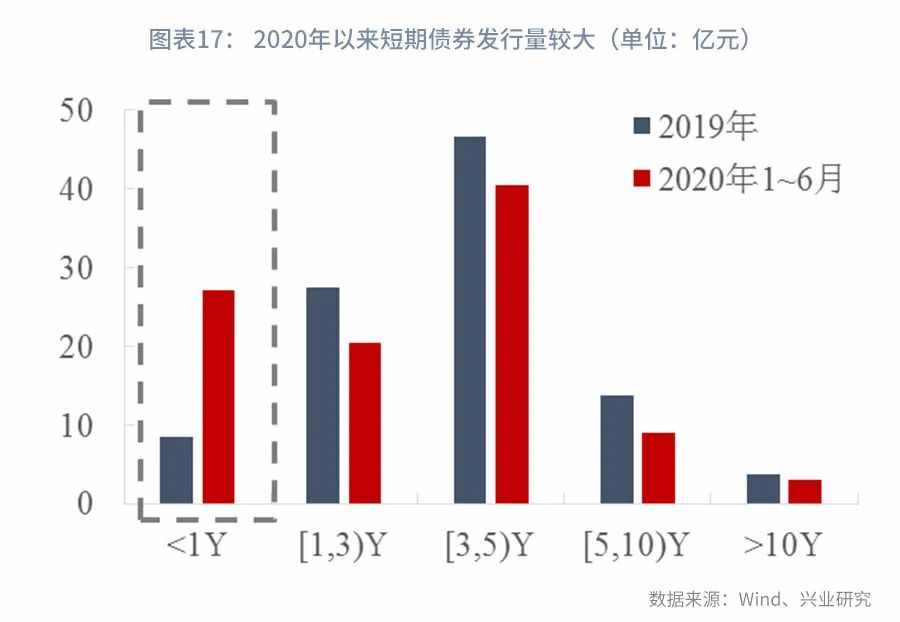

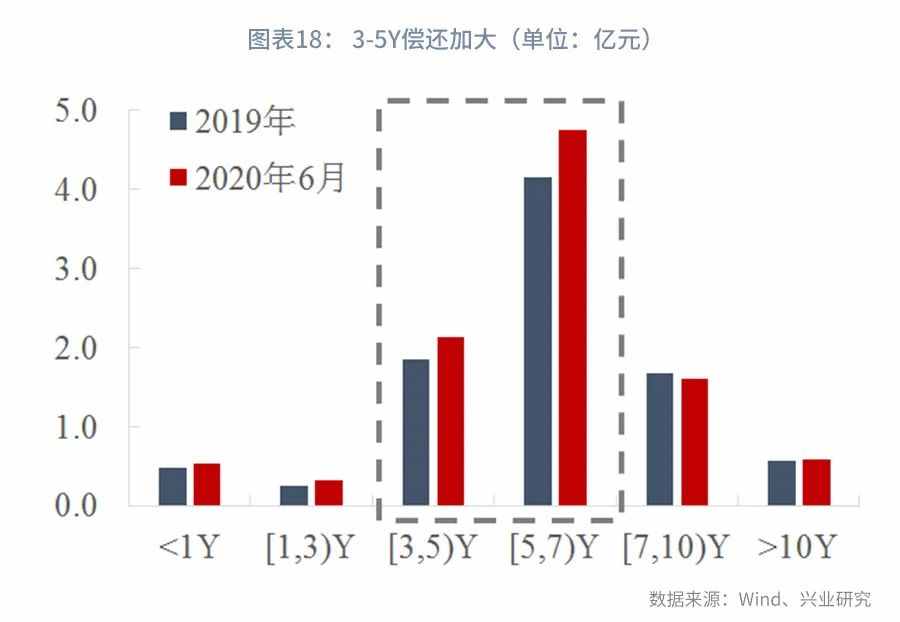

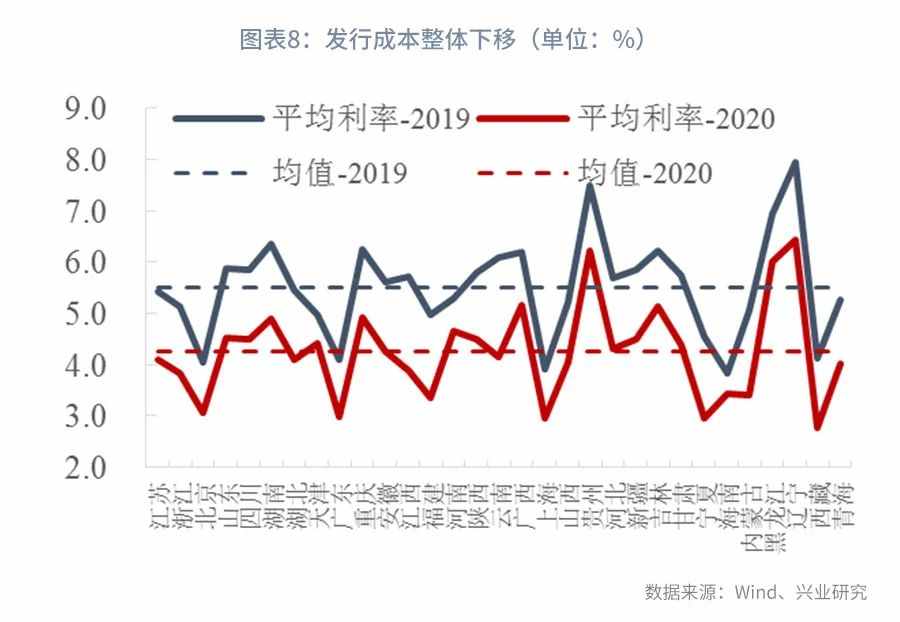

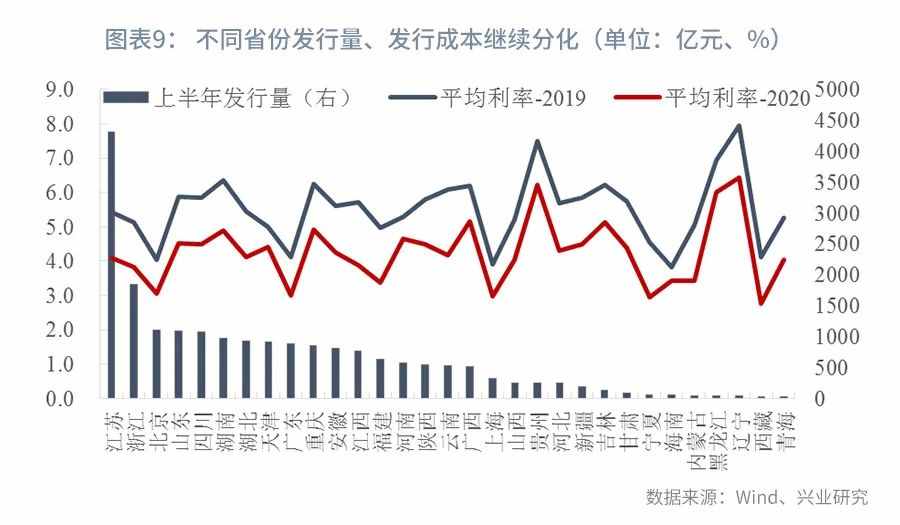

政策宽松下城投净融资规模提升、到期压力延后、融资成本下行,整体信用改善。宽松的信用环境下,城投债延续了2019年的改善趋势,净融资规模从3月开始持续提升,至本报告出具日,Wind口径城投债余额6.84万亿元,较年初的5.96万亿元增长14.8%,净融资规模0.88万亿元。在此背景下城投债短期偿债压力有所改善, 2020年6月城投债3年内到期的规模与2019年末大致持平,但3-5年和5-7年的规模显著高于上年末,到期压力有所延后。发行方面,2020年1-5月城投债平均发行成本4.25%,较上年的5.51%下行126BP,所有省份融资成本均有所下降。

整体改善下区域分化的趋势仍然明显。从一级市场看,2020年上半年Wind口径城投债发行总量2.01万亿元,相当于上年全年发行量的72.9%,但发行量仍集中在发达地区。其中江苏、浙江发行量分别占上半年发行量的21.5%和9.17%,前五大发行省份江苏、浙江、北京、山东和湖南合计占比接近一半,为46.99%。发行利率方面,收益率水平仍分化较为严重,尾部地区并未享受到超额的利率下行,区域利差仍保持分化。湖南、重庆、广西、贵州、黑龙江、辽宁等区域发行成本仍较高。

区域利差也反映出明显的分化。不同区域的信用利差走势呈现明显的分化,如下图中贵州>湖南>江苏、浙江、湖北。同时,利差走势也有所差别,例如贵州整体仍呈现上行趋势,湖南大体持平,而湖北、浙江、江苏呈明显的下行趋势。值得注意的是,2020年以来江苏省城投债估值改善幅度较大,目前其信用利差已低于2019年初水平,与浙江较为趋近,表明了市场对于长三角城投债的高度认可。同时,2019年初湖南与贵州利差水平接近,但由于高风险地区管控相对得力加之隐性债务置换进度较快,目前利差水平已低于2019年初,与贵州出现了明显的分化。

二. 疫情加速政府融资模式转变,城投迎来转型机遇

上半年融资环境改善主要受益于充裕的流动性,长期看城投公司投资和资产盘活能力显得愈发重要。疫情导致政府财政收入大幅下滑、支出压力提升、债务规模增长,且目前看影响均呈现长期化趋势,地方政府、城投的偿债能力边际走弱。另一方面,宽松的信用环境下城投融资环境改善,短期看信用风险大幅下行。从市场表现看,由于市场对于城投债,尤其是公开债券保有较强的信心,短期内对城投债走势最大的影响因素无疑仍是融资环境。但随着宽信用过去,城投债信用风险将不可避免地向偿债能力这个基本面回归,部分城投的信用风险可能将远高于目前。因此,地方政府从本轮宽信用中获取的资金能否充分利用并激发区域经济增长,长期看是影响区域信用风险的核心因素。在此背景下,城投公司作为政府下属重要的投资主体在盘活资产、关键项目投资方面将承担愈发重要的作用,转型更为紧迫。

疫情加速政府融资模式转变,但全面铺开仍面临诸多限制。2019年以来,我们看到鼓励国家级高新区平台上市、公募REITs试点等一系列新政策、工具的推出,反映着地方政府基建筹资模式的变化。传统的筹资模式实际是政府筹、融资进行基建建设,通过税收、土地出让金还本付息。未来,更多的基建投资应是政府筹、融资建设,运营至项目成熟后政府资金退出,并进行新的项目开发。政府在基建中的职能逐步从“开发-持有-运营”,转向“开发-运营-退出”转变。疫情下地方政府收支缺口扩大,债务负担进一步提升,或加速以上过程。但是,目前看,有收益的基建资产不足、各方参与者对于新模式接受度不足等因素仍限制了这些新筹资渠道的发展。以公募REITs产品为例,若能顺利吸引公众资金则收益率应在5~6%之间,但目前看多数的高速、产业园等并无法做到上述资产收益率水平,这就导致相关资产在转让时出现折价,限制融资规模,还带来国有资产流失等潜在问题。同时,部分城投公司债务规模较大,优质资产转出后可能导致市场认可度下降,造成融资成本上升等。

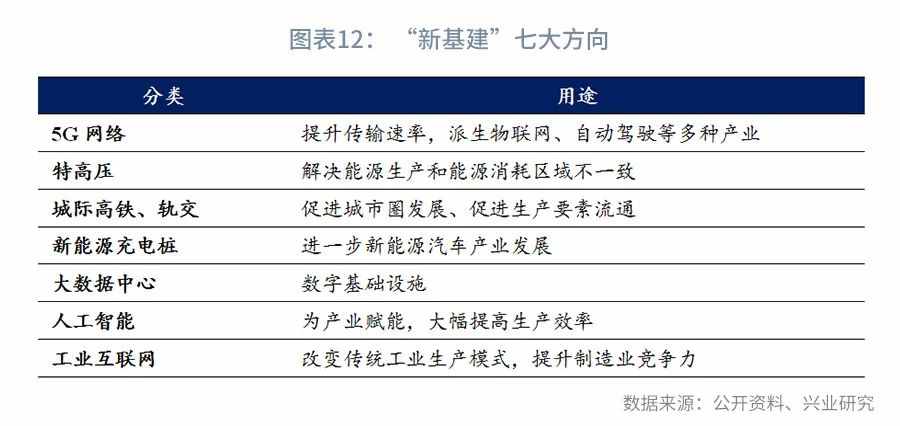

基建投资内涵不断扩充,能够产生现金流的项目越来越多。随着经济发展,基建内涵不断丰富,近期提出的新基建等均为政府提供了基建投资的新方向,而这些投资的显著特点是能够产生现金流。其中,“新基建”投资主要由中央系列会议提出,主要包括5G、特高压、城际轨交、新能源充电桩、大数据中心、人工智能、工业互联网等七大方面,是目前基建的主要投资方向。除了贴合产业发展方向,有利产业升级以外,这些投资区别于传统基建的一大特点是能够创造经济效益,可以由政府以外的使用者付费,能够实现全部或部投资的回收。同时,近年来发行的专项地方债、发改委企业债等项目覆盖面越来越广,也是经济发展到新的阶段后基建投资内涵不断扩大的表现。例如,“19盐城城南债”投向“智慧城市”项目,除了基础的建筑物投资外,还负责4G、WIFI、云计算、数据存储、数据库等的投资;投资回收主要来自云计算中心销售收入以及智慧城市相关的健康、社区、教育服务收入等,项目回款多通过居民或者企业付费,政府几乎不承担差额补足以外。

地方政府债务规模较大,传统的政府负债进行基建投资的模式难以为继。地方政府债务扩张受到预算安排、政府债务率、还本付息压力等多重限制,不可能无限的扩张下去。具体而言,截止2020年5月末,存量地方债24.21万亿元;市场预计隐性债务规模在40~50万亿元。两类债务合计规模已经较大,继续保持高速扩张的可能性不大,地方债额度必然愈发稀缺。在有限的额度内通过平台上市、公募REITs等渠道让政府投资资金退出,实现“债务额度”的多次利用就显得愈发重要。

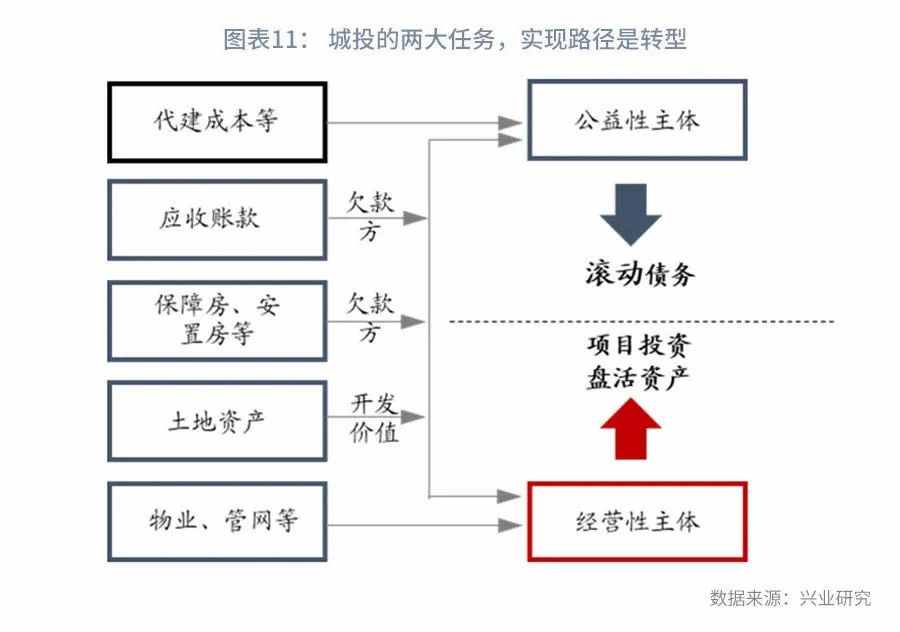

模式转变后地方政府对资产盘活、项目投资能力的要求提升,带来城投择券逻辑的调整。前期地方政府对市政交通、土地整理等纯公益性的基础设施需求较大,而这些项目普遍无法产生现金流,因此传统的基建由只能由地方政府负债建设,完成后通过财政收入还债。由于缺少付费对象,行政主导下传统基建投资项目的经济效益难以评价,往往忽略了经济效益,导致投资效率低下。但随着我国经济发展进入新的时期,新型基建涵盖的范围日益丰富,以现金回报作为衡量基建投资有效性的抓手就能够引导资金投向有效的地方,进而拉动经济增长。因此,长期看,地方政府基建融资模式的转变是大趋势,而模式转变后,城投的择券逻辑也必然发生变化。具体而言,前期的逻辑下,市场仅从债务化解的思路出发进行择券,则政府的支持意愿(即公益性)和地方政府支持能力是择券的重点。但随着政府投资模式的转变,一些转型进较为成功的城投,可能因自身资产、业务较为优质,则可以通过产业债的逻辑进行判断,而脱离对于地方政府支持的依赖。此外,这些转型成功的城投公司也有望带动区域经济发展模式的转变,长期看有利于地区经济的持续增长。

三. 择券策略:发达地区下沉为主,长期关注城投转型影响

改善逻辑依旧叠加利率下行预期,城投短期风险不大且仍然呈现改善趋势。本轮城投信用改善的起点是2018年7月的国常会,以“不新增隐性债务”为底线,金融机构与城投公司在隐性债务置换、非标回表等方面合作逐步铺开,因此“债务置换”是本轮改善的基础。疫情冲击下中央政府多次提及“利率下行”,6月17日的国常会要求推动金融系统全年向各类企业合理让利1.5万亿元,而城投作为金融机构最大的借款主体之一直接受益。综上,改善逻辑依旧叠加利率下行,城投债整体风险可控,随着利率下行还存在继续改善的空间。

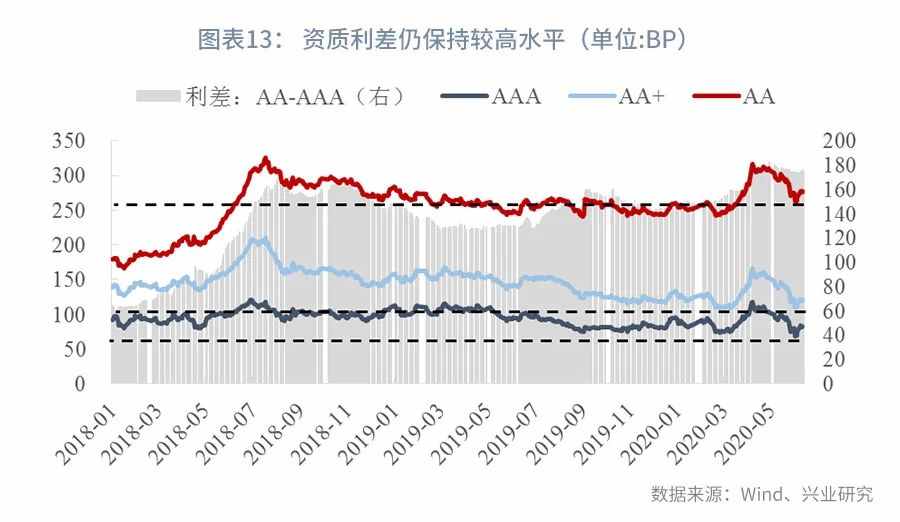

资质利差处于历史高位,通过资质下沉挖掘收益。2020年3月起无风险利率快速下行,3月~5月一年期国开债到期收益率下行接近100BP,导致城投债信用利差冲高后回落。目前看,中高评级(AAA、AA+)城投债信用利差已回落到2018年以来的最低水平,而低评级(AA)信用利差目前仍略高于2019年整体水平。同时,低评级信用债与中高评级信用债的利差继续走阔,目前处于2018年以来的最高水平。当前中高评级城投债信用利差处于历史较低水平,且二者较为接近,继续下行的空间有限,超额收益主要来自中低评级的城投债,考虑到整体风险不高,可以通过资质下沉挖掘收益。

隐性债务化解试点带来下沉机会,但改善为“点”而非“面”,仍需谨慎判断区域风险。根据云南省曲靖市富源县人民政府公众信息网披露的信息 ,隐性债务风险化解试点共计66个,其中贵州10个、云南9个、辽宁9个,其余试点分布在湖南、甘肃及内蒙。从政府披露信息看,各试点县由省级政府在债务限额内代发置换债券,募集资金用于偿还隐性债务。2019年上述6省置换债券合计发行近1500亿元,占同期全国置换债券发行规模的比重超90%,部分城投公司已收到置换资金带来有息债务下降、资本公积增加。以上化债试点能够比较好的改善当地债务风险,例如,2019年耒阳市及衡阳县披露共获得置换资金79.2亿元,而两县下属发债融资平台有息债务合计约100亿元,县级财政还本付息压力大大缓解。但以上置换资金对于纾解省级财政压力则显得较为有限,例如贵州省发行的置换债券规模仅占省内城投债务的5%左右,从省级层面看则改善相对有限。因此,隐性债务化解试点带来的改善为“点”而非“面”,仍需谨慎判断区域风险。

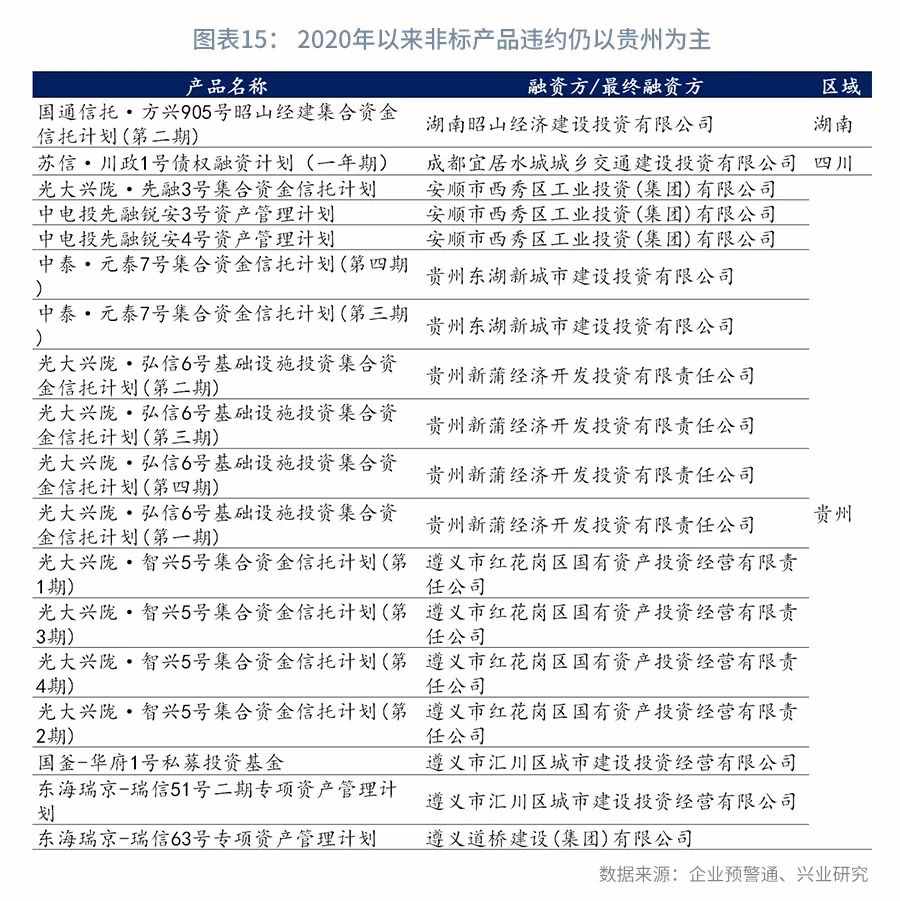

尾部风险仍较高,仍建议在特定区域进行资质下沉。但目前尾部风险仍存,根据企业预警通数据,2020年以来政信类非标产品风险事件仍较多,主要集中在贵州地区,详见下表。同时,今年以来瓦房店经开、营口沿海等出现的信用瑕疵事件,也导致所在区域市场认可度大幅下降,整体看目前城投尾部风险仍不容忽视。同时,还需看到,目前城投债市场投资偏好较为一致,倾向于投向发达地区,部分机构对于高风险地区采取“一刀切”的措施,进一步导致部分地区融资环境持续恶化。最后,上文所述隐性债务化解试点更多解决了“点”的问题,对一些省级区域面临的整体问题则改善相对有限。因此,综合来看,我们仍建议在发达地区进行信用资质的下沉,除了东南沿海发达地区外,可以适当向湖北、河南等中部省份下沉。

长期限城投债利差仍处于较高水平,长期限债券有利可图。2018年初以来长期限与中短期城投债信用利差持续走阔,自2018年国常会后缓慢下行,但持续处于历史高位。2019年9月开始期限利差有所收窄,但2020年以来利率市场波动较大,市场对长期利率走势出现分歧,导致期限利差继续走阔,目前虽低于2019年水平,但仍处于历史高位。与资质利差类似,期限利差的收缩往往滞后于市场改善,目前长期限城投债有较高的配置价值。

可在高层级核心城投拉长久期,但低层级且今年以来通过经营性项目大量融资的主体仍需控制期限。目前看,直辖市、省会、计划单列市由于经济发展水平相对较高,其核心平台除了公益性资产外往往还持有比较优质的经营性资产,随着公募REITs、平台上市等政策的推行,这些平台面临较好的转型机遇,可以适当拉长久期寻找收益。但低层级城投仍建议控制久期,具体而言,本轮信用宽松导致的城投债偿债高峰将于3年以后到来,详见下图。同时,目前监管要求下城投增量融资大多投向市场化项目,政府承担的付款义务较为有限,而实际操作中必然存在项目质量参差不齐等问题,导致部分项目收益无法达到预期。届时项目收益较差的地区政府偿债压力将大幅提升,边缘城投的违约风险将有所上升。因此,对于低层级城投我们建议做好久期控制。