关于亏损率的信息

今天就和大家分享一下损失率的知识,讲解一下。如果你碰巧解决了你现在面临的问题,别忘了关注这个网站,现在就开始!

如何计算损失率

损失率和利润率是一个算法。损耗率为一定时期内商业部门或商业中介行业和商品销售或资金损失的1/7。表示商业部门或商业企业在一定时期内的损失程度。

成本利润率(损失率)=利润(亏损)-成本×100%;

销售利润率(损耗率)=利润(亏损)÷销售额×100%。

利润率(损失率)=利润(亏损)/总投资×100%。

利润率通常用百分比来表示。

扩展数据:

根据它们的亏损程度,分为两类:一类是真正亏损的产品,即销售收入低于可变成本,边际贡献也为负;这个产品生产得越多,就越亏本,必须停止。但如果是国计民生的产品,就应该从宏观角度去生产,哪怕是亏本。

另一类是虚拟亏损产品,即销售收入高于可变成本,可以提供边际贡献,这个产品仍然对企业有贡献。总之,亏损产品要根据不同情况来做。

1.相对过剩的产能无法转移。

在这种情况下,只要亏损产品符合以下任何一个条件,就不应该停产:

(1)单位变更小于单价;

(2)单位边际贡献大于零;

(3)销售收入大于可变成本;

(4)总边际贡献大于零;

(5)边际贡献大于零;

(6)变动成本率小于1。

2.相对过剩的产能可以转移。

只要亏损产品的边际贡献大于相对过剩产能转移相关的机会成本,就不应该停产;否则,应该停止生产。总之,从财务决策的角度,不能一概而论。只要亏损产品还有市场,即使销售价格低于单位产品成本,但高于可变成本,也能提供一定的边际贡献,亏损产品就能继续生产。

因为亏损的产品也承担了企业的固定成本。如果亏损产品停产,原本由亏损产品承担的固定成本将由盈利产品承担,必然增加盈利产品的成本,从而降低企业利润。

百度百科-损失率

损失率的计算公式

亏损/销售额*100%。

损耗率是指商业部门或商业企业在一定时期内的损失与商品销售金额或资金的比率。表示商业部门或商业企业在一定时期内的损失程度。

损失率是反映企业在一定时期内亏损程度的指标。损失率不仅可以作为判断亏损程度的标准,还可以让企业投资者和管理者针对出现的问题提前采取合理的措施。一般来说,没有统一的比例,因为成立初期可能会亏损,后期可能会盈利。

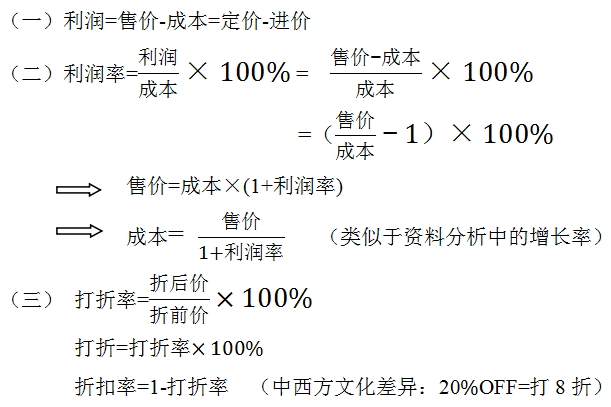

利润率的计算公式

利润率=(定价-成本)/成本* 100% =利润/成本* 100% =定价/成本-1。

盈利能力是指长期投资的年复利。它反映了投资者对公司未来收益的预期。比率越高,投资者对股票预期越乐观,反之亦然。

如何计算损失率

1.计算方法:损失率=(成本-售价)÷成本×100%。损耗率其实就是利润率,但是因为售价低于成本,所以变成了负数。

其次,以概率统计的形式,把盈利的频率作为胜率,但这只是一个经过过往数据检验的回归值。当然,根据预期的概念,重视过去对未来的借鉴的非理性预期也是一种重要的预期形式。但是市场瞬息万变,同样的策略在不同的时间段会有不同的交易结果。在过去有效的策略在未来不一定有效,而且随着新的影响因素越来越多,甚至可以说所有策略的期望值在很长一段时间内都接近于零。

三、同一时间的胜率只有在有足够多的新统计数据的情况下才有价值,也就是说时间越长,交易越多,你的盈利结果就越接近胜率,但长期来看,不会持久,甚至不会改变。所以胜率的短期有效性和长期价值之间是有矛盾的,而且这个矛盾目前没有调和的可能。但市场复杂多变,没有一个技术体系能保证永远适用。花太多精力在提高胜率上,可能收效甚微。提高盈亏比是盈利的关键。在现实交易中,胜率是很重要的一个方面,但提高盈亏比才是盈利的关键。投资者每交易一单,都会扣除一笔交易费用。

第四,从骰子的角度来看,即使盈利概率是50%,每100笔交易也有50赚50亏。如果盈亏比为1:1,投资资金将一直处于负向递减的博弈中。交易越多,资金流失越快。从盈亏比的计算公式中,可以找到提高盈亏比的方法:提高平均利润率或降低平均损失率。实现这两点的之一个方法是增加每笔交易的利润,减少每笔交易的损失。在这种方法中,投资者很难控制利润,但可以控制每笔交易的更大亏损,也就是俗称的止损。

第四,但是盈亏比是一个滞后指标,需要在做了很多交易之后才能统计出来。入市很难被盈亏比所引导。强行规定盈亏比,可能会扭亏为盈,也可能会踩空行情。所以投资者在交易中要做好计划,按照计划盈利后,可以把成本线定为强制退出点,这样至少可以保证不亏损。在保证浮动利润空的前提下,以适中的利润获得更大的市场,扩大盈亏比。长期来看,利润空也会与日俱增。

利润率和损失率是什么意思?

利润率是我们的简化名称,实际上是内部收益率,指的是长期投资的年复利。损耗率是指一定时期内亏损金额与商品销售额或资本金额的比率,表示商业部门或商业企业在一定时期内的亏损程度。

利润率=(定价-成本)/成本*100%=利润/成本*100%=定价/成本-1;损失率=损失金额//收益金额*100%。

利润率反映了投资者对公司未来利润的预期。比率越高,投资者对股票预期越乐观,反之亦然。一般来说,快速增长公司的比率相对较高,而稳定增长公司的比率相对较低。

扩展数据:

利润率分类:

1.盈利模式可分为自发盈利模式和自觉盈利模式。前一种盈利模式是自发形成的,企业对如何盈利和未来能否盈利缺乏清晰的认识。企业虽然盈利,但盈利模式并不清晰,盈利模式具有隐蔽性、模糊性和缺乏灵活性的特点。

后者,即自觉盈利模式,是企业通过总结盈利实践,有意识地调整和设计盈利模式而形成的。它具有明确性、针对性、相对稳定性、环境适应性和灵活性的特点。

2.在市场竞争的初始阶段和企业成长的不成熟阶段,企业的盈利模式大多是自发的。随着市场竞争的加剧和企业的不断成熟,企业开始注重对市场竞争和自身盈利模式的研究。即便如此,并不是所有的企业都幸运地找到了盈利模式。

百度百科-盈利能力

负损失率和正损失率的区别

负数是盈利,正数是亏损。

当损失率为负时,总利润为正,当损失率为正时,总利润为负。

损失率是指衡量公司盈利能力的指标。损失率的计算方法是利润总额除以营业额。

如何计算损失率

损失率和利润率是一个算法。损耗率为一定时期内商业部门或商业中介行业和商品销售或资金损失的1/7。表示商业部门或商业企业在一定时期内的损失程度。

成本利润率(损失率)=利润(亏损)-成本×100%;

销售利润率(损耗率)=利润(亏损)÷销售额×100%。

利润率(损失率)=利润(亏损)/总投资×100%。

利润率通常用百分比来表示。

扩展数据:

根据它们的亏损程度,分为两类:一类是真正亏损的产品,即销售收入低于可变成本,边际贡献也为负;这个产品生产得越多,就越亏本,必须停止。但如果是国计民生的产品,就应该从宏观角度去生产,哪怕是亏本。

另一类是虚拟亏损产品,即销售收入高于可变成本,可以提供边际贡献,这个产品仍然对企业有贡献。总之,亏损产品要根据不同情况来做。

1.相对过剩的产能无法转移。

在这种情况下,只要亏损产品符合以下任何一个条件,就不应该停产:

(1)单位变更小于单价;

(2)单位边际贡献大于零;

(3)销售收入大于可变成本;

(4)总边际贡献大于零;

(5)边际贡献大于零;

(6)变动成本率小于1。

2.相对过剩的产能可以转移。

只要亏损产品的边际贡献大于相对过剩产能转移相关的机会成本,就不应该停产;否则,应该停止生产。总之,从财务决策的角度,不能一概而论。只要亏损产品还有市场,即使销售价格低于单位产品成本,但高于可变成本,也能提供一定的边际贡献,亏损产品就能继续生产。

因为亏损的产品也承担了企业的固定成本。如果亏损产品停产,原本由亏损产品承担的固定成本将由盈利产品承担,必然增加盈利产品的成本,从而降低企业利润。

百度百科-损失率

引入损失率就够了。感谢您花时间阅读本网站的内容。别忘了在这个网站上查找更多关于损失率的信息。