成本核算的要求(成本核算的要求有哪些)

(一)根据生产特点和成本管理的要求,确定成本核算对象。

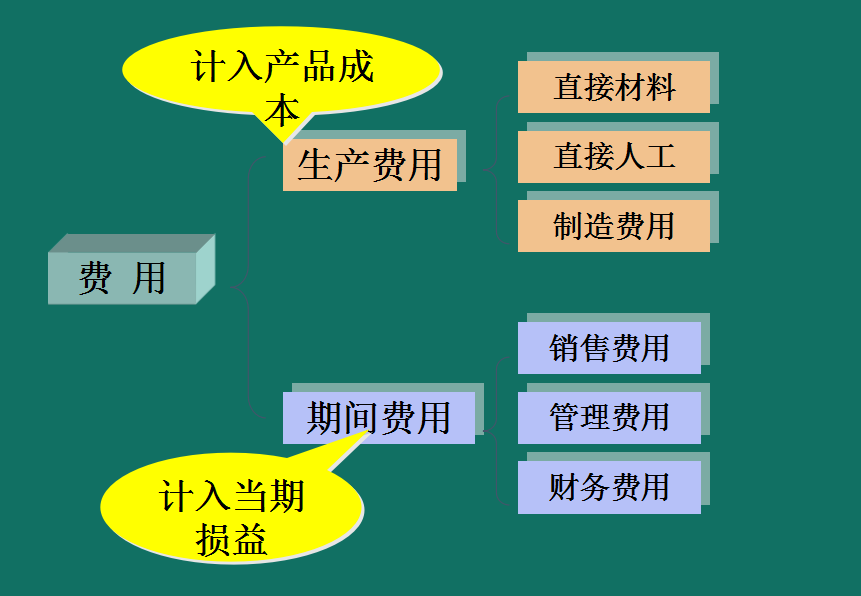

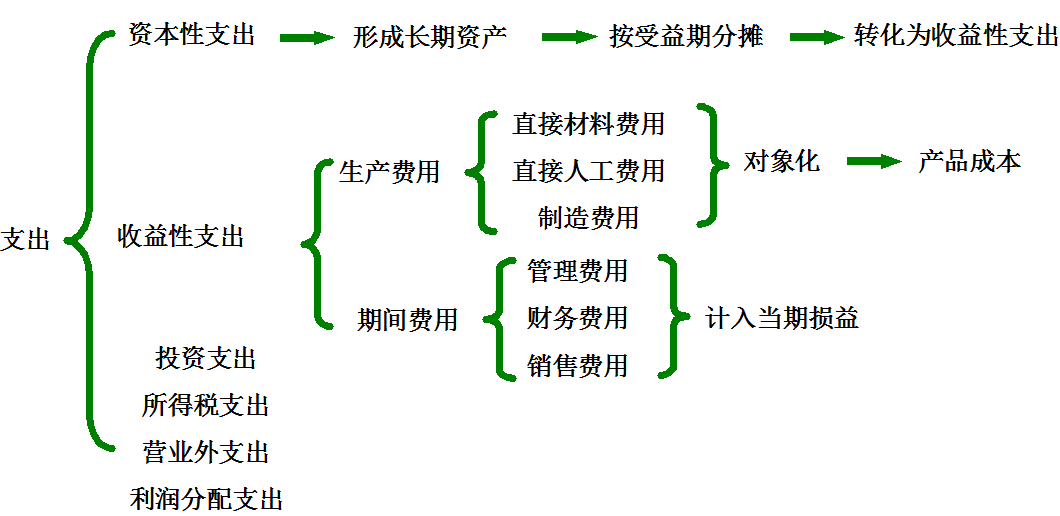

(2)确定成本项目。企业在计算产品生产成本时,一般应设置直接材料、直接人工、制造费用等成本项目。

(3)设置相关成本和费用的明细账户。如生产成本明细账、制造成本明细账、产成品明细账、自制半成品明细账等。

(4)收集并确定生产、仓储、在制品库存、物料、工时、动力消耗等。各种产品的成本,并审核所有发生的费用。

(5)归集发生的各项费用,按照确定的成本计算对象进行分配,按照成本项目计算在产品、产成品和单位成本。

(六)结转产品销售成本。

成本核算的要求是什么?

工业企业成本核算的要求:

在成本核算工作中,应遵循以下要求。

(一)管理与经营相结合被认为是有益的。计算与管理相结合是指成本核算要与加强企业管理相结合,提供的成本信息要满足企业管理和决策的需要

(二)正确划分各种成本界限。

为了正确进行成本核算,计算产品成本和期间成本,必须正确划分以下五个成本界限。

1.正确的划分应该包括生产成本和期间成本的界限。

2.正确划分生产费用和期间费用的界限。

3.正确划分月生产成本和期间成本。

4.正确划分各种产品的生产成本。

5.正确划分产成品和在制品的生产成本界限。

以上五个方面划分成本边界的过程就是产品生产成本的计算和各期费用的归集。在这个过程中,要贯彻受益原则,即谁受益谁承担成本,什么时候受益,什么时候承担成本;成本应该与受益程度成正比。

(c)正确确定财产和材料的估价和价值结转。

企业财产物资的计价和价值结转主要包括:固定资产原值的计算、折旧、折旧率的种类和水平、固定资产修理费用是预付还是预提、摊销期限的长短;固定资产和低值易耗品的划分标准;材料成本的构成,材料按实际成本* * *计算时材料单位成本的计算,材料按计划成本计算时材料成本差异率的类型,采用分类差异时材料类距的大小等。低值易耗品和包装物的摊销、摊销率和摊销期限。为了正确计算成本,各种财产物资的计价和价值结转应严格执行国家统一的会计制度。* * *一经确认,应保持相对稳定,不能随意更改,以保证成本信息的可比性。

(4)做好基础工作。

1 .做好定额的制定和修订工作。

2.建立健全材料物资的计量、收发、领用、归还和清点制度。

3.建立和完善原始记录。

4.制定和修改工厂的计划价格。

(五)适应生产特点和管理要求,采用适当的成本计算* * *。

成本核算应遵循的原则和要求是什么?

主要原则:

计算成本应遵循的原则。主要包括:

1.合法性原则。指列入成本的费用必须符合法律、法令和制度的规定。不合规的费用不能计入成本。

2.可靠性原则。包括真实性和可验证性。真实性是指提供的成本信息与客观经济事项相一致,不得掺假或人为增减。可验证性是指成本核算数据由不同的会计人员按照一定的原则进行计算,他们都能得到相同的结果。真实性和可验证性是为了保证成本核算信息的正确性和可靠性。

3.关联性原则。包括成本信息的有用性和及时性。有用性是指成本会计应该为管理层提供有用的信息,为成本管理、预测和决策服务。时效性强调信息获取的及时性。及时的信息反馈可以及时采取措施改进工作。这个时候,信息往往就变成了无用的信息。

4.分期核算原则。企业为了获得某一时期生产的产品的成本,必须将无穷无尽的生产活动按照一定的阶段(如月、季、年)划分为各个时期,分别计算各个时期的产品成本。成本核算的阶段必须与月度、季度、年度会计年度一致,这样可以方便计算利润。

5.权责发生制原则。应由当期成本负担的费用,不论是否支付,都应计入当期成本;不应由本期成本负担的费用(即已计入前期成本或应由以后期间成本负担的费用)虽然在本期支付,但不应作为主要考核成本,以正确提供各项目的成本信息。

6.实际成本计价原则。生产中消耗的原材料、燃料、动力,按实际消耗的实际单位成本计算,产成品成本按实际成本计算。虽然原材料、燃料、产成品的账户可以根据计划成本(或定额成本与标准成本)的差异调整到实际成本。

7.一致性原则。* * *在成本核算中使用的各期必须一致,使各期的成本数据具有统一的口径、一致性和可比性。

8.重要性原则。对成本有重大影响的项目应该关注准确性。对于那些不太重要的琐事,可以简单处理。

会计* * *:

1.正确划分各种费用的界限,如收益性支出与资本性支出、营业外支出、产品生产成本与期间成本、本期产品成本与下期产品成本、不同产品成本、产品与产成品成本等。

2、认真执行有关成本法规,根据成本范围处理费用支出。

3.做好成本核算的基础工作,包括:建立健全成本核算的原始凭证和记录以及合理的凭证传递流程;制定工时和材料消耗定额,加强定额管理;建立材料和物料的计量、验收、发货和库存制度;制定内部结算价格和内部结算制度。

4.根据企业的生产特点和管理要求,选择合适的成本计算* * *,确定成本计算的对象、成本归集和计入产品成本的程序、成本计算的期间、产成品和产品成本的划分* * *。* * *包括品种法、批量法、阶梯法,以及分类法、定额法。

扩展数据:

会计问题:

1.成本核算的核心是了解企业的生产流程和关键作业以及车间的最新生产情况。月末编制成本核算报表,及时分析月度成本波动,把财务和业务结合起来,没有实际意义。

2.成本核算不仅仅是财务部门和财务人员的事,而是所有部门和员工共同的事。

之一,成本核算需要生产车间、技术部、采购部等部门的配合;

第二,计算出来的成本是否合理,不仅需要财务部门的评估和时间的验证,还需要生产和技术部门的评估,所以生产部门需要对其计算结果进行论证。

有时候仅靠财务部门自己的检查是很难发现问题的。(注:实际操作中,财务部门和其他部门的检查角度或指标不同,很可能是造成差异的原因。)

3.成本会计实践可以用成本会计理论来指导,但要突破相关理论的束缚,不能局限于成本会计理论的框架内。

更好的成本核算和管理体系是最接近企业生产流程的核算体系,这样才能体现公司的生产管理特点。每个企业的生产特点都有其特殊性,公司管理层在不同阶段的关注点也不同。

因此,在确定总体思路的前提下,成本核算体系要有一定的可变性,关键是在成本理论的指导下解决管理层关心的问题,将业务和财务结合起来。

4.现行所得税法更注重损益而非资产,即对期间损益做了大量细致的禁止或限制,但对资产价值和生产成本的计量缺乏相应的规定。

但资产最终会通过折旧、摊销、出售等方式转化为期间费用。流动资产的价值是未来费用的来源和基础。如果成文法中没有禁止,那就是合法的。因为税法并没有禁止或限制相关资产的计量。

那么会计功夫的深浅将决定未来费用的多少,而会计本身就是一门介于艺术和科学之间的学科,离不开估算和判断,也因此产生了眼花缭乱的会计魔术,为企业纳税提供了广阔的选择。

所以,现行税法强调损益,忽视资产计量,无异于开了门,关了窗。这也为成本核算空提供了充分的规划。

参考:百度百科-成本核算

成本会计要求的介绍到此结束。感谢您花时间阅读本网站的内容。别忘了在这个网站上搜索更多关于成本会计要求和成本会计要求的信息。