成本核算(成本核算方法)

成本核算的主要内容如下:

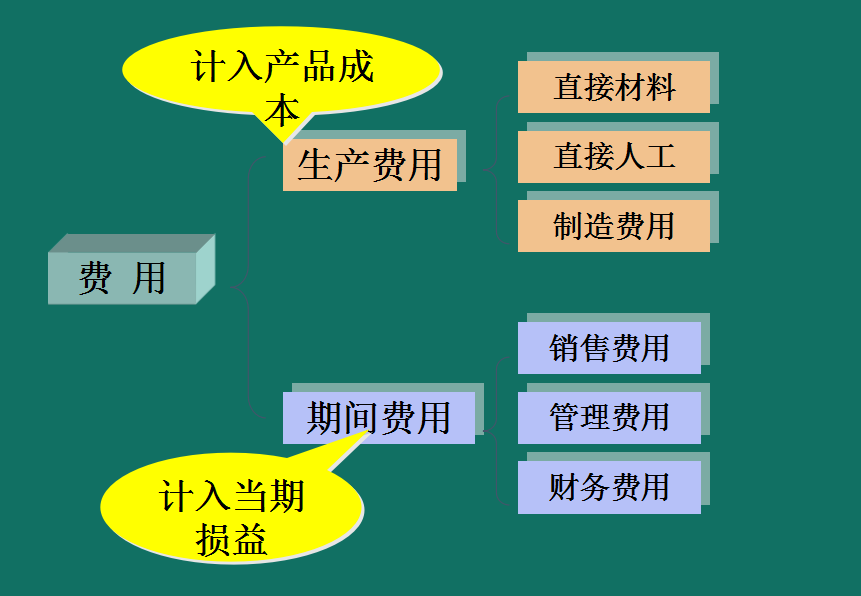

1.材料成本、人工成本和制造成本;

2.材料成本的计算尤为重要,一般分为主材和辅材。

人工成本和制造成本可以决定直接计入产品的产品成本的归属。成本归属不能明确划分的,应当根据实际生产过程确定分配标准。

成本会计包括什么?

成本会计

成本核算是指将企业生产经营中发生的各种费用按照一定的对象进行分配和归集,从而计算出总成本和单位成本。

成本会计通常以会计为基础,以货币为计算单位。成本核算是成本管理的重要组成部分,对企业的成本预测和经营决策有直接影响。对于成本核算,首先检查生产经营管理费用是否已经发生,是否应当发生,是否应当计入产品成本,从而对生产经营管理费用和产品成本进行直接管理和控制。其次,对发生的费用按用途进行分摊和归集,计算各种产品的总成本和单位成本,为成本管理提供真实的成本信息。

内容

①完成成本计算对象发生的各种费用的归集和核算。

②正确计算生产资料的转移价值和应计入当期成本的费用金额。

(3)科学确定成本计算的对象、项目、期间、成本计算方法和零部件分配方法,保证各种产品成本的准确性和及时性。成本核算的本质是一个数据信息处理的转换过程,即按照一定的方法和程序,按照确定的成本核算对象或使用范围,对各种资金的日常费用进行归集和分配。正确及时的成本核算对企业增产节约,实现高产、优质、低耗、多积累具有重要意义。

内容要点

企业成本模型与竞争优势

了解成本的构成及其与工作的关系。

选择有利于成本控制的成本计算方法。

通过成本分析有效控制成本。

根据企业自身情况,找到成本控制的关键点。

目的

树立全面的企业成本管理理念,寻求提高企业成本的有效途径。

跳出传统的成本控制框架,从公司整体运营的角度更宏观的分析和控制成本。

掌握成本核算的主要方法及其各自的优缺点,并根据形势的变化改进现有的会计制度。

掌握成本分析的主要方法,为决策者提供关键有效的成本数字。

标准成本会计方法

我的答案是标准成本会计方法。

成本核算方法包括品种法、分批法、分步法、平行分步法和作业成本法。

成本核算是对生产费用的发生和产品成本的形成的核算。它是成本管理的基础环节,为成本管理分析和管理控制提供信息依据。

成本核算的内容包括:

1.完成成本计算对象发生的各种费用的归集和核算;

2.正确计算生产资料的转移价值和应计入当期成本的费用金额;3.科学确定成本计算的对象、项目、期间、成本计算方法和部件分配方法,保证各种产品成本的准确性和及时性。

成本核算有几种方法?有什么区别?

(1)品种法:品种法是指以产品品种为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

适用于单步和批量生产企业,如发电、供水、采矿等企业。

(2)分批法:分批法是指以产品批次为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

适用于小批量生产企业,如造船、重型机械制造、精密仪器制造等。

(3)分步法:分步法是指以各加工步骤(品种)为成本核算对象,在各步骤中归集和分配生产成本,计算半成品和成品成本的一种方法。

适用于大量多步骤生产企业,如冶金、纺织、机械制造等。

成本会计的分析与思考

准确、完整、及时的数据收集是分析的前提,业务单据的设置是关键,部门设置和分配依据的合理选择是会计结果准确合理的保证。

当我们熟悉业务后,结合企业的内部控制制度来处理日常业务,就会为我们的会计核算提供最基础的数据。我们收集、共享和结转成本和费用数据,这是后续成本分析的材料。

你通常选择什么样的成本核算方法?

成本核算方法的一般选择是品种法、分批法和分步法。

成本核算是指将企业一定时期生产经营中发生的费用,按照其性质和发生地点进行分类、汇总和核算,计算本期生产经营费用总额,分别计算各产品实际成本和单位成本的管理活动。

成本核算的基本方法有哪些?

一般教科书对这个问题都有一个标准答案,即产品成本计算的三种基本方法:品种法、分批法、阶梯法。

这种方法的具体适用范围:

(1)品种法:品种法是指以产品品种为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。适用于单步和批量生产企业,如发电、供水、采矿等企业。

(2)分批法:分批法是指以产品批次为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。适用于小批量生产企业,如造船、重型机械制造、精密仪器制造等。

(3)分步法:分步法是指以各加工步骤(品种)为成本核算对象,在各步骤中归集和分配生产成本,计算半成品和成品成本的一种方法。适用于大量多步骤生产企业,如冶金、纺织、机械制造等。

以上内容就是为大家分享的成本核算(成本核算方法)相关知识,希望对您有所帮助,如果还想搜索其他问题,请收藏本网站或点击搜索更多问题。