成本核算方法有哪些?小企业成本核算方法有哪些?

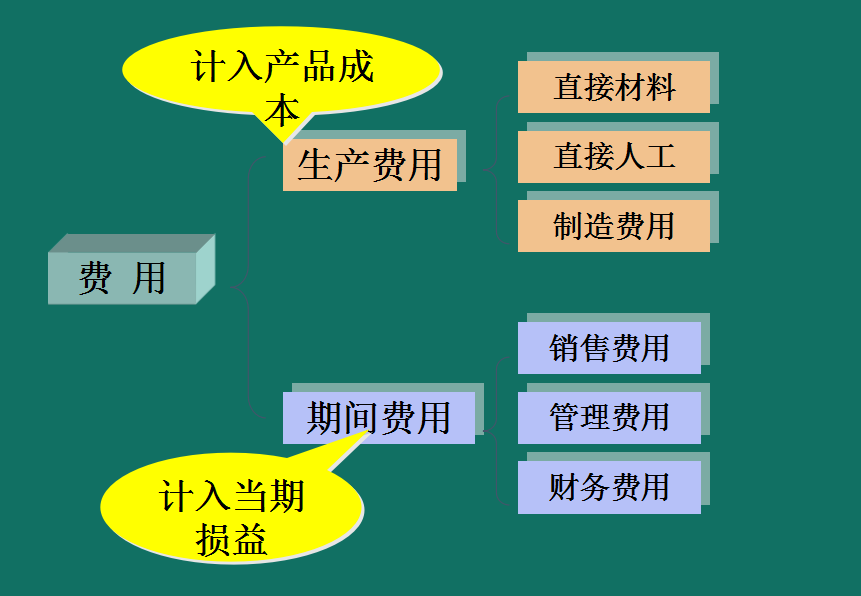

成本核算是指对企业在一定时期内生产经营过程中发生的费用,按照其性质和发生地点进行分类、汇总、核算,计算出生产和经营的总金额。期间的营业费用,分别计算。每个产品的实际成本和单位成本的管理活动。其基本任务是正确、及时地计算产品的实际总成本和单位成本,提供正确的成本数据,为企业的决策提供科学依据,并以此来评估成本计划的执行情况,以综合反映水平。企业的生产、经营和管理。

不同的行业有不同的成本核算方法。

①对成本核算对象产生的各种成本进行全面汇总核算。

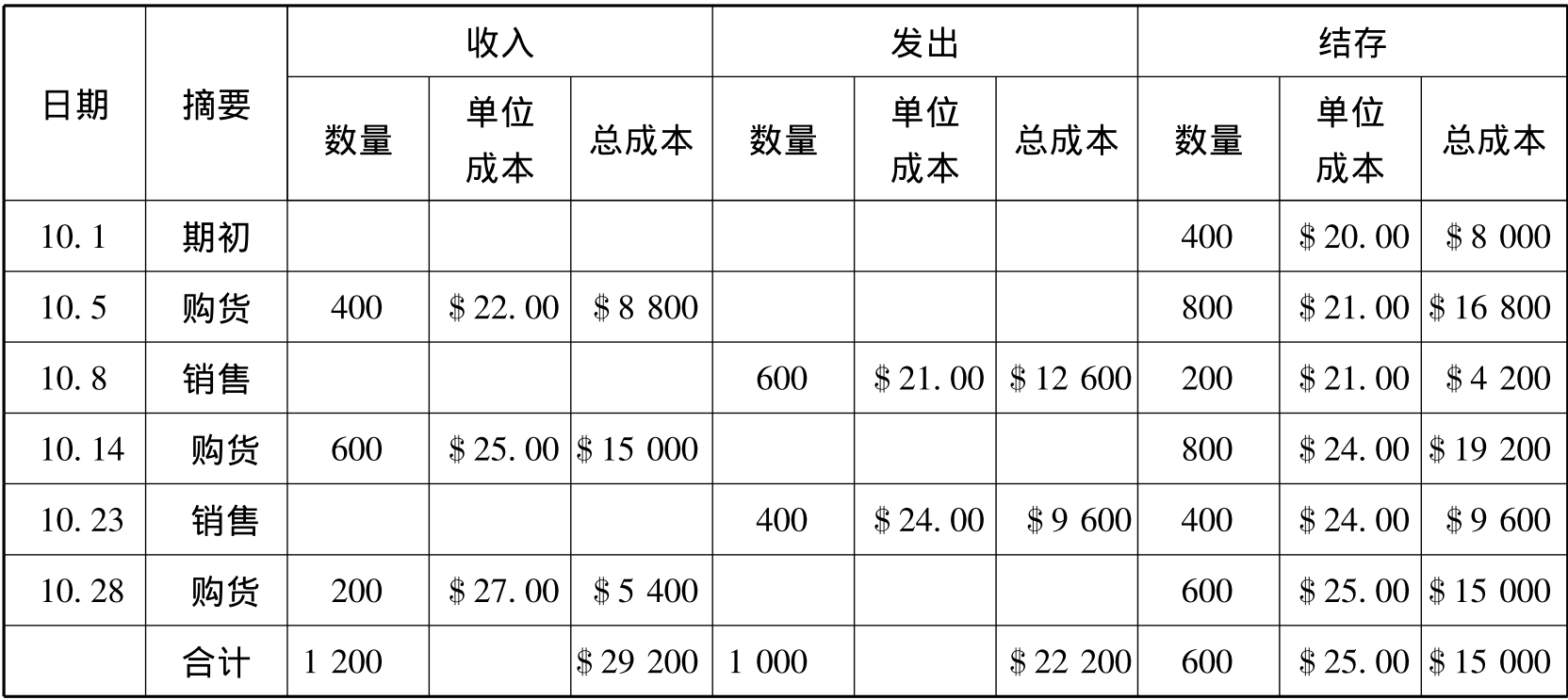

②准确计算生产资料的转移价值和应计入当期成本的费用金额。

③科学确定成本计算的对象、项目、期间、成本计算方法和费用分摊方法,保证各种产品成本的准确性和及时性。成本会计的本质是数据信息处理的转换过程,即按照一定的方法和程序,按照一定的方法和程序,按照确定的成本核算对象或使用范围,对费用进行归集和分配的过程。 . 正确、及时的成本核算,对于企业增产、节约、实现高产、优质、低耗、多积累具有重要意义。

小企业成本核算方法有哪些?

成本会计是企业管理和财务会计中最重要、最复杂的问题之一一.

小企业的这些特点决定了它们应该简化成本核算方法,使成本核算方法能够满足其管理实际的需要;这也决定了他们中的大多数应该使用实际成本法,而不能使用标准成本法或作业成本法。

计算方法如下:

按产品种类计算成本是产品成本核算中最普遍、最低的要求。

品种法是最基本的成本计算方法。

中小企业也要选择品种法。

如果有需要或管理是批量或订单生产,使用批量方式。

郑重声明:本文版权归原作者所有,转载文章仅出于传播更多信息之目的。如果作者信息标注有误,请尽快联系我们修改或删除,谢谢。