收益性支出(收益性支出和资本性支出的界限)

收益性支出和资本性支出是什么,它们的区别是什么?

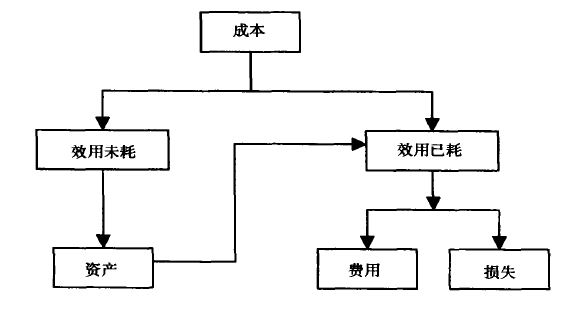

收益性支出指支出的效益与本会计年度或一个营业周期相关的支出。是指企兆滚业单位在经营过程中发生、其效益仅与本会计年度相关、因而由本年收益补偿的各项支出。这些支出发生时,都应记入当年有关成本费用科目。

资本性支出是指通过它所取得的财产或劳务的效益,可以给予多个会计期间所发生的那些支出。因此,这类支出应予以资本化,先计入资产类科目,然后,再分期按所得到的效益,转入适当的费用科目。

在企业的经营活动中,供长期使用的、其经济寿命将经历许多会计期间的资产如:固定资产、无形资产、递延资产等都要作为资本性支出。即先将其资本化,形成固定资产、无形资产、递延资产等。而后随着他们为企业提供的效益,在各个会计期间转销为费用。如:固定资产的折旧、无形资产、递延资产的摊销等。

收益性支出和资本性支出的主要区别:

1.受益期不同。收益性支出指受益期不超过一年或一个营业周期的支出,即发生该项支出仅仅是为了取得本期收益;资本性支出是指受益期超过一年或一个营业周期的支出,即发生该项支出不仅是为了取得本期收益,而且也是为了取得以后各期收益。

2.费用配比不同。收益性支出应全部作为本期费用,而资本性支出则应按一定比例(标准)分别作为多个会计期间的费用。可见,严格划分收益性支族逗余出与资本性支出的界限,是正确计算企业当期损益的重要基础。

3.计入科目不同。收益性支出指铅发生时,都应记入当年有关成本费用科目。资本性支出应予以资本化,先计入资产类科目,然后,再分期按所得到的效益,转入适当的费用科目。

收益性支出包括哪些

生产成本、管理费用、财务等,收益性支出:指支出的效益与本会计年度或一个营业周期相关的支出,是指企业单位在经营过程中发生、其效益仅与本会计年度相关;因而由本年收益补偿的各项支出,这些支出发生时,都应记入当年有关成本费用科目。

拓展资料:

对收益性支出与资本性支出的划分,比较认同的有两种标准:一是支出的效益,二是支出的属性。

所谓“支出的效益”是指由于一项支出的发生而产生经济效益时间的长短。如果一项支出的效益长于一个会计期间,则该项支出属于资本性支出;如果一项支出的效益仅限于一个会计期间,则此项支出属于收益性支出。

以支出的效益为标准划分收益性支出与资本性物扮支出所依据的是成本归属理论,凡资本性支出应对象化为成本,并在其耗用的期间内结转为成本(称为已耗成本),而收益性支出则应在支出发生的期间确认为费用。

虽然这种划分陵蚂历具备了理论依据,但是在实践中缺乏可操作性,因为:

(1)划分标准在实务中较难界定,很多时候,一项支出产生效益时间的长短难以预计;

(2)即使是支出效益的长短可以预计,又会由于计量方面的困难而使这种划分标准在实际应用时模尺搜糊不清,造成划分收益性支出与资本性支出这一原则的滥用和误用,导致资产、损益等会计要素确认与计量的不真实。

以“支出的属性”为标准对支出进行划分时,如果一项支出符合资产的定义,则属于资本性支出,否则为当期费用,属于收益性支出。与上述“理论标准”相比较,这种方法呈现出这样一种逻辑。

国际惯例中较多采用“支出的属性”或“未来收益能否流入企业”为界限划分收益性支出与资本性支出。

参考资料:百度百科收益性支出

收益性支出是什么意思

收益性支出是企业单位在经营过程中发生、其效益仅与本凯镇会计年度相关、因而由本年收益补偿的各项支出。 这些支出发生时,都应记入当年有关成本费用科目。 收益性支出不同于资本性支出,前者全部由当年的营业收入补偿,后者先记作资产,通液孙好过计提折旧或摊销分年摊入各年成本费用。 《中华人民共和国 公司法 》第十二条 公司的 经营范围 由 公司章程 规定,并依法登记。 公司可以修改公司闹铅章程,改变经营范围,但是应当办理变更登记。 公司的经营范围中属于法律、行政 法规 规定须经批准的项目,应当依法经过批准。

什么是收益性支出和资本性支出

1、收益性支出( ): 指支出的效益与本会计年度或一个营业周期相关的支出。是指企业单位在经营过程中发生辩模、其效益仅与本会计年度相关、因而由本年收益补偿的各项支出。这些支出发生时,都应记入当年有关成本费用科目。

2、资本性支出是指通过它所取得的财产或劳务的效益,可以给予多个会计期间所发生的那些支出。因此,这类支出应予以资本化,先计入资产类科目,然后,再分期按所得到的效益,转入适当的费用科目。

扩展资料:

1、意义:

正确划分收益性支出与资本性支出的界限在会计工作中有着十分重要的意义,它影响着会计信息的质量,关系到会计主体财务状况以及财务成果的核算是否真实、可靠,只有正确划分收益性支出与资本性支出的界限,才能真实反映企业的财务状况,正确计算企业当期的经营成果。

2、两种支出区别:

收益性支出不同于资本性支出,前者全部由当年的营业收入补偿,后者先记作资产,通过计提折旧或摊销分年摊入各年成本费用。

区分收益性支出和资本性支出,是为了正确计算各年损益和正确反映资产的价值。如把收益性支出作为资本性支出,结果是少计了当期费用,多计了资产价值,虚增利润;反之,则多计了当期费用,少计了资产价值,虚减利润。

会计核算应严格区分收益性支出资本性支出的界限,以正确计算各期损益。

资本性支出是指受益期超过一年或一个营业周期的支出,即发生该项支出不仅是为了取得本期收益,而且也是为了取得以后各期收益;收益性支出指受益期不超过一年或一个营业周期的支出,即发生该项支出是仅仅为了取得本期收益;资本性支出是该项支出是不仅仅为了取得本期收益。

划分资本性支出与收益性支出原则伍大要求在会计核算中首先将资本性支出与收益性支出加以区分,然后将收益性支出计入费用账户,作为当期损益列入损益表;将资本性支出计入资产账户,作为资产列入资产负债表。

前者称为支出费用化;后者叫做支出资本化。资本化的支出随着每期对资产的耗费,按照受益原则和耗费比例通过转移、折旧和摊销等方法,逐渐转化为费用。

由此看来,与取得本期收益有关的支出,即本期的成本和费用,一是直接计入费用账户的收益性支出;二是本期从资产账户转入费用账户的资本性支出。

可见资本性支出与收益性支出的目的是按照权责发生制和配比原则的要求,合理确定现金支出性质,正确计算当期利润。这一原则是权责发生制在现金支出中的具体运用。

参考资料:百度百科-收益性支出

参考资料:百度百科-资本携橘缓性支出

收益型支出有哪些

收益性支出是指取得财务劳务的效益只及于当期所发生的那些支出。这些支出应作为当期的费用,记入适当的费用科目。

我国《企业会计准则》第二十条规定:“会计核算应合理划分收益性支出与资本性支出。凡支出的效益与本会计年度相关的,应当作为收益性支出;凡支出的效益与几个会计年度相关的,应当作为资本性支出”。

如:我国工业会计制度规定:能全部计入当期损益的支出,直接在“财务费用”“管理费用”等科目列支。数额较大的,但效益仅与本会计年度相关的,即分摊期在一年以内的各项费用,列入“待摊费用”科目。这些都属于'收益性支出'。

在企业的经营活动中,供长期使用的、其经济寿命将经历许多会计期间的资产如:固定资产、无形资产、递延资产等都要作为资本性支出。即先将其资本化,形成固定资产、无形资产、递延资产等。而后随着他们为企业提供的效益,在各个会计期间转销为费用。如:固定资产的折旧、无形资产、递延资产的摊销等。

收益性支出与资本性支出划分是否合理雹族恰当,与企业财务状况的真实、与净收益的确定有着密切的关系。

我们知道:利润==收入-费用。如果一笔应属于资本性的支出,被视为收益性支出即作当期费用处理,必将少报企业的资产价值。费用增加,则利润减少。如果,一笔应属于收益性的支出被视为资本性支出,就会多报企业资产价值,使当期费用减少,从而增加当期的净收益。

一般来说,一项支出是喊梁属于收益性支出还是资本性支出,通常以受到该项支出效益期间长短为准。(既一个会计年度以内或一个郑肆运会计年度以上)但是,一项支出属于下述情况之一的,为了核算上的方便,也多采用简单的办法,作为收益性支出处理。

收益性支出与资本性支出分别指什么?

1、收益性支出( ): 指支出的效益与本会计年度或一个营业周期相关的支出。是指企业单位在经营过程中发生、其效益仅与本伍大会计年度相关、因而由本年收益补偿的各项支出。这些支出发生时,都应记入当年有关成本费用科目。

2、资本性支出是指通过它所取得的财产或劳务的效益,可以给予多个会计期间所发生的那些支出。因此,这类支出应予以资本化,先计入资产类科目,然后,再分期按所得到的效益,转入适当的费用科目。

扩展资料:

1、意义:

正确划分收益性支出与资本性支出的界限在会计工作中有着十分重要的意义,它影响着会计信息的质量,关系到会计主体财务状况以及财务成果的核算是否真实、可靠,只有正确划分收益性支出与资本性支出的界限,才能真实反映企业的财务状况,正确计算企业当期的经营成果。

2、两种支出区别:

收益辩模性支出不同于资本性支出,前者全部由当年的营业收入补偿,后者先记作资产,通过计提折旧或摊销分年摊入各年成本费用。

区分收益性支出和资本性支出,是为了正确计算各年损益和正确反映资产的价值。如把收益性支出作为资本性支出,结果是少计了当期费用,多计了资产价值,虚增利润;反之,则多计了当期费用,少计了资产价值,虚减利润。

会计核算应严格区分收益性支出资本性支出的界限,以正确计算各期损益。

资本性支出是指受益期超过一年或一个营业周期的支出,即发生该项支出不仅是为了取得本期收益,而且也是为了取得以后各期收益;收益性支出指受益期不超过一年或一个营业周期的支出,即发生该项支出是仅仅为了取得本期收益;资本性支出是该项支出是不仅仅为了取得本期收益。

划分资本性支出与收益性支出原则要求在会计核算中首先将资本性支出与收益性支出加以区分,然后将收益性支出计入费用账户,作为当期损益列入损益表;将资本性支出计入资产账户,作为资产列入资产负债表。

前者称为支出费用化;后者叫做支出资本化。资本化的支出随着每期对资产的耗费,按照受益原则和耗费比例通过转移、折旧和摊销等方法,逐渐转化为费用。

由此看来,与取得本期收益有关的支出,即本期的成本和费用,一是直接计入费用账户的收益性支出;二是本期从资产账户转入费用账户的资本性支出。

可见资本性支出与收益性支出的目的是按照权责发生制和配比原则的要求,合理确定现金支出性质携橘缓,正确计算当期利润。这一原则是权责发生制在现金支出中的具体运用。

参考资料:百度百科-收益性支出

参考资料:百度百科-资本性支出