友宝冲刺港交所上市:收入大幅减少,研发投入连年下滑

近日,北京友宝在线科技股份有限公司(下称“友宝”)在港交所递交上市申请材料,准备在港交所主板上市。此前,该公司曾于2016年2月以“友宝在线”为简称在新三板挂牌,后2019年摘牌。

于新三板挂牌期间,友宝还和中信建投证券签署上市辅导协议,准备在A股市场(深交所创业板)上市。而在2021年2月25日,友宝则与中信建投证券签署了《终止辅导协议》,一致同意终止本次创业板IPO辅导。

获蚂蚁集团投资,点位覆盖范围广泛

据贝多财经了解,友宝成立于2011年,是一个智能零售终端专业平台服务商,并宣称其是阿里巴巴经济体的重要战略合作伙伴。目前,友宝旗下拥有智能零售产品包括友宝智能货柜、友宝智能售货机、友咖、友唱KTV等。

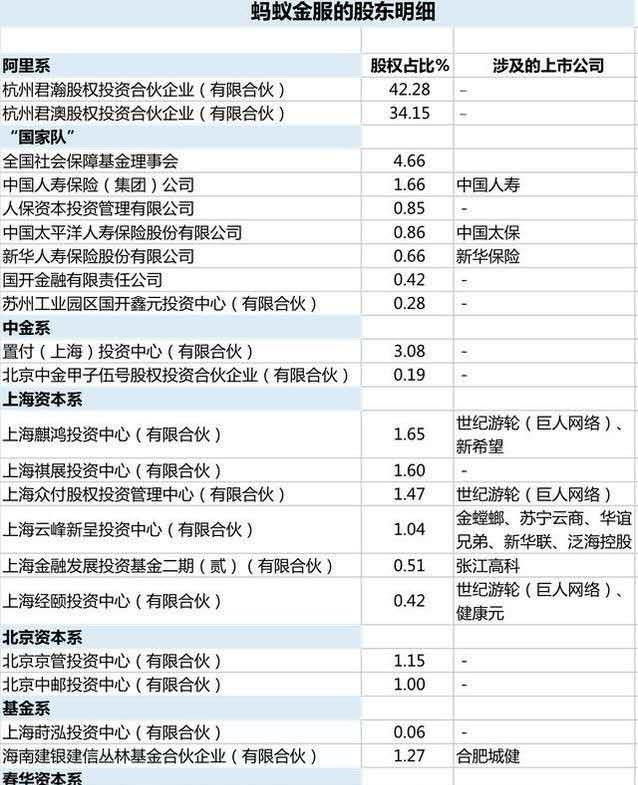

值得一提的是,友宝曾获得蚂蚁集团、春华资本等的巨额投资。2019年8月,友宝宣布完成16亿元人民币融资,由蚂蚁金服(即蚂蚁集团)领投、春华资本跟投,其中蚂蚁金服以增资形式向友宝投资12亿元人民币。

本次冲刺上市前,蚂蚁集团持有友宝16.68%的股份,为该公司最大机构投资方。同时,春华资本持股5.56%,中金公司持股3.96%;友宝董事会主席、执行董事兼行政总裁王滨持股17.90%,执行董事兼总裁陈昆嵘持股4.09%,二人为一致行动人,合计持股21.99%。

友宝在招股书中称,其是中国最大的无人零售经营商。根据弗若斯特沙利文的资料,友宝拥有全国规模最大的自动售货机网络。截至2021年12月31日,该公司的点位(销售点)网络由超过个自动售货机友宝点位及附属点位组成。

据招股书,友宝的点位网络中国客运量前40大机场的55%,所有高校校园的22%,以及全国销售额前80大购物中心的34%。截至2021年12月31日,累计已有3.2亿名可区别交易用户在友宝平台购物,完成超46亿笔交易。

根据弗若斯特沙利文的资料,中国无人零售市场渗透极低。2021年,相较于美国的21.9台、日本的20.0台及欧洲的6.1台,中国每千人口拥有自动售货机的平均数量仅为0.7台,存在较大的差距。

截至2021年12月31日,中国自动售货机仅覆盖国家潜在可摆放场地的7.6%,有关渗透率预计到2026年可增长至19.5%。预计中国自动售货机零售市场规模将从2021年的人民币271亿元增长至2026年的799亿元,复合年增长率为24.0%。

年度收入大幅滑坡,连续两年录得亏损

招股书显示,友宝2019年、2020年和2021年的营收分别为27.27亿元、19.02亿元和26.76亿元,毛利分别为13.29亿元、5.59亿元和11.01亿元,年内利润(净利润)分别为3964.9万元、-11.84亿元和-1.88亿元。

受新冠肺炎疫情影响,友宝的收入在2020年出现大幅减少,较2019年下降了30.3%,并由盈利转为亏损。2021年,友宝的收入则同比增长40.7%至26.76亿元,但仍低于2019年,亏损规模有所收窄。

在非香港财务报告准则计量下,友宝2019年、2020年和2021年的经调整净利润分别为3964.9万元、-8.15亿元和-1.70亿元,经调整分别为3.19亿元、-4.76亿元和6660.0万元。

整体而言,友宝的毛利率分别为48.7%、29.4%、41.1%,其中2020年因新冠肺炎疫情而下降,2021年则出现了明显的复苏。而由于成本上涨等因素,友宝在2020年、2021年连续两年录得亏损,对应的亏损率分别为62.3%、7.0%。

在非香港财务报告准则计量下,友宝在2021年则重新实现盈利。贝多财经发现,2019年、2020年和2021年,友宝的经调整净利润分别为1.5%、-42.8%和-6.4%,经调整利润率分别为11.7%、-25.0%和2.5%。

零售业务复苏明显,研发投入走低

按收入来看,友宝的收入主要来自于智慧零售业务、供应链运营服务、数字增值服务及其他。其中,智慧零售业务指的是来自通过友宝点位的自动售货机进行的商品零售,收入占比分别为56.5%、70.3%和71.6%,占比加大,且均超过50%。

友宝在招股书中称,截至2022年3月31日止三个月(第一季度),其智慧零售业务的交易商品总额与2021年同期相比快长26.1%。截至2022年4月30日的一个月,尽管新冠肺炎疫情出现反弹,但其智慧零售业务的交易商品总额与2021年同期相比仍然增长了6.2%。

友宝表示,该公司的业绩很大程度上取决于其为现有及新点位觅得合适战略地点的能力。2019年、2020年和2021年,友宝的点位营运及开发开支分别为5.75亿元、5.53亿元和5.86亿元,分别占同期销售及营销开支的56.1%、51.0%和54.4%。

2019年、2020年和2021年,友宝的销售及营销开支分别为10.24亿元、10.84亿元和10.77亿元,分别占各期总收入的37.5%、57.0%和40.3%。同期,友宝的一般及行政开支分别为1.56亿元、5.11亿元和1.23亿元,占比分别为5.7%、26.9%和4.6%。

据贝多财经了解,和点位、销售及营销开支增长相反的是,友宝的研发投入则连续下滑。招股书显示,友宝2019年、2020年和2021年的销售及营销开支分别为5730.1万元、4148.4万元和3676.1万元,占总收入的比例分别为2.1%、2.2%和1.4%。

根据招股书,友宝截至2019年12月31日的点位数目约为4.77万台,而截至2021年12月31日则为10.27万台,年复合增长率为29.1%。截至2021年12月31日,友宝在全国范围内的场所布局逾4400个点位。

另据介绍,友宝计划于上市后三年内开设合共约15万个新点位,并分别于2023年、2024年及2025年开设约40000个、50000个及60000个新点位。其中,计划于超过80%的新点位放置智能货柜。

友宝称,估计设置一个配备智能货柜的新点位的成本将约为人民币7000元至9000元,而设置一个配备其他类型机器的新点位的成本将介乎18000元至26000元。