中国央行数字货币的设计机制及潜在影响研究——基于央行数字货币专利申请的分析

随着央行确认数字货币采取与纸币并行共存、中心化系统、双层投放体系架构,已有文献尚未能根据上述特征深入分析数字货币的设计演变、具体使用场景和潜在影响。鉴于此,朱太辉、张皓星两位学者系统梳理了中国人民银行数字货币研究所(以下简称数字货币研究所)在国家知识产权局申请专利的公开信息、参考相关专家的公开演讲和专业论文等,深入分析数字货币的设计演变、双层投放体系及其对金融体系、政策调控的潜在影响。

央行数字货币的设计思路演变

通过对数字货币研究所 2016—2019年申请的 80项专利进行分析,我们可以观察到央行数字货币的设计演变:在钱包形式上,有数字货币芯片卡和基于支付终端设备设立钱包两种模式;在底层架构上,经历了从基于区块链的分布式架构到中心化架构的变化;在发行方式上,直接发行方式和双层发行方式均有涉及,但在专利数量上采用双层投放体系的专利更多,央行相关专家的公开文献分析的也主要是双层投放体系。

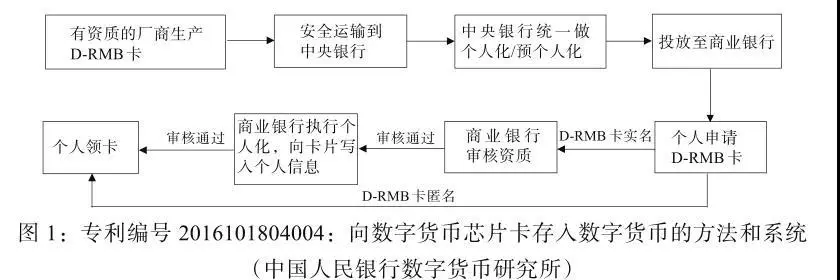

在钱包形式的选择上,数字货币芯片卡的设计方式类似于原有的 IC电话卡模式,通过基于实体的芯片卡 (IC卡、 SIM卡等) 设立电子钱包,该卡可在ATM 终端进行货币存取 (见图 1)。这种数字货币并未脱离原有基于账户系统的银行卡模式,未能充分发挥智能手机的优势。而基于支付终端设备的钱包则直接将钱包设立于手机等移动终端上,不需要额外增加相关部件,在使用体验上更加类似于第三方支付。需要注意的是,尽管两者体验类似,但在架构体系、匿名性、账户体系依存度等方面存在着本质的差别。

在采取分布式架构还是中心化架构上,2016—2017 年间,数字货币研究所的相关专利、论述均为分布式架构,其核心设计为利用区块链分布式、不可篡改的特性,设定多中心账本体系,同时为每笔交易分配新的地址从而实现匿名性。而在 2017年中至 2019年,架构设计则明显倾向于中心化,其主要优势为在现有管理体系下,通过中心化的数字货币登记中心来记录交易往来,有更强的扩展性和易于监管的特征。

央行数字货币的技术特征

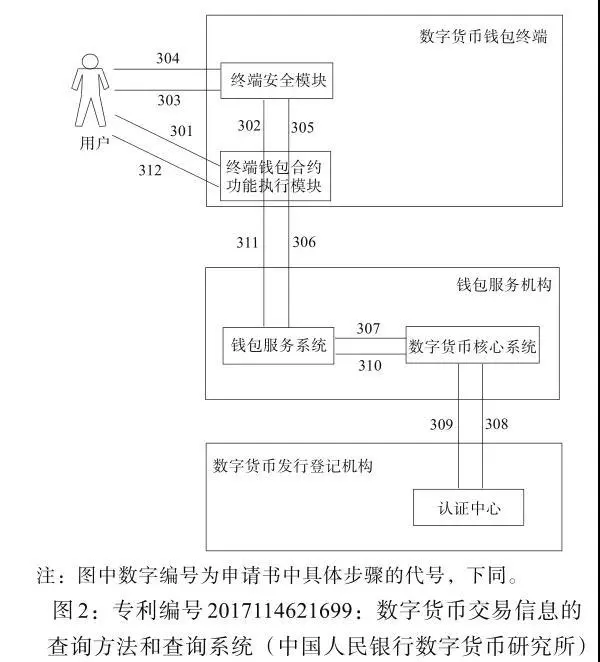

根据现有信息,双层投放指中国人民银行先将数字货币投放给商业银行 (数字货币钱包服务机构),再由商业银行向公众兑换的数字货币 (数字货币钱包终端) 投放体制 (见图 2)。

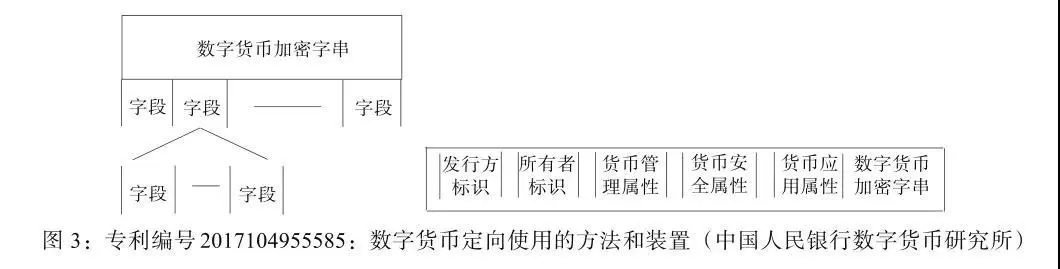

在设计上,央行数字货币体现为一组加密字串,该字串由多段加密字段构成,各方只能在各自的权限内解密对应的字段。一组字串最基本的内容包括金额、发行方标识和所有者标识 (见图 3)。

金额项类似于现行纸币,采用固定面额形式,需要通过不同面额的数字货币组合形成对应数量的货币,并且在交易中有 “找零 ”环节。

所有者标识是数字货币实现可控匿名 (前台匿名,后台实名) 的关键,该标识可由央行登记中心解密并可实现其与个人实名相对应;同时,为避免从重复的所有者标识中推断出个人身份,该加密字串采用 “一次一密 ”机制,以保证前台匿名性。即使有着数字货币钱包服务商的功能,商业银行面对 “一次一密”的字串仍然无法识别出具体交易的个人身份,也无法通过收集历史行为数据的方法推断出数字货币钱包所有者身份。

双层投放体系的实现机制

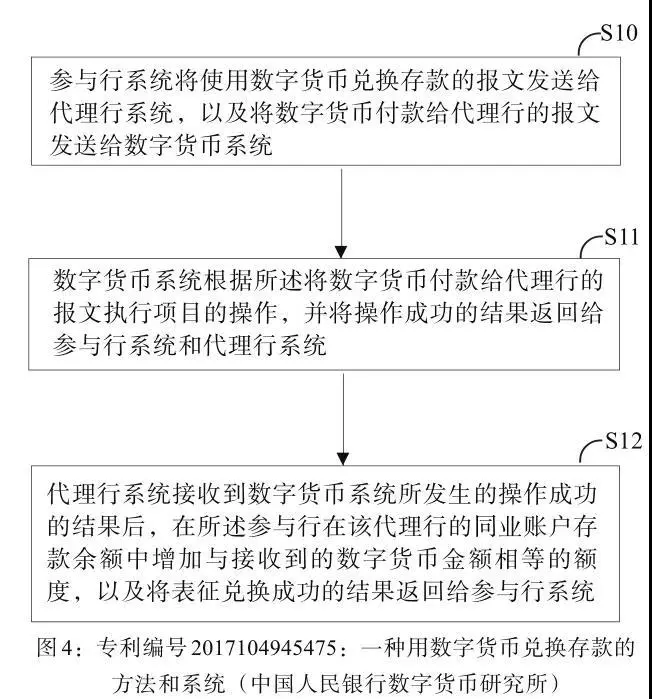

央行数字货币的投放流程与传统纸币类似,设立有数字货币发行库 (央行)、数字货币银行库 (商业银行,类似于商业银行机构库)、个人数字货币钱包。数字货币研究所专利“一种基于数字货币实现数 字 货 币 兑 换 存 款 的 方 法 和 系 统 ”(专 利 编 号2X) 指出,商业银行中拥有央行数字货币发行权的银行 (简称发币行)“负责执行数字货币的转移与确权,提供数字货币钱包用于存放数字货币并基于用户绑定的银行账户进行兑换,从而使数字货币钱包及其兑换过程完全融入现有银行体系。”用户可以通过央行数字货币与存款的相互兑换实现个人钱包中的数字货币-账户行数字货币银行库、存款-央行数字货币准备金的转换。

个人可以在不同商业银行分别开设数字货币钱包,并通过统一的央行数字货币钱包入口登录不同钱包进行操作。在选择钱包后,个人可以进行数字货币的兑换操作,具体形式可以分为有账户和无账户两种类型,对于有银行账户的个人,可以直接实现活期存款到数字货币的兑换,对应的数字货币来源于商业银行的数字货币保管箱。而对于无银行账户的个人而言,则仅能通过数字货币终端充值或他人转账的方式获得数字货币。在进行存款兑换过程中,依据商业银行是否是数字货币发行代理行分为代理行和参与行,参与行需通过代理行方能介入数字货币兑换过程,涉及的存款转移至对应代理行的同业账户中(见图 4)。

数字货币研究所专利库根据是否存在第三方将交易分为直接支付与间接支付:间接支付参考中间方托管方式 (专利编号 23:一种数字货币的间接支付方法和系统),付款方先将数字货币交给中间方,约定满足一定条件后才能由中间方支付给最终收款方 (见图5)。直接支付则与面对面支付类似,不再赘述 (见图 6)。

双层投放体系的技术细节

在此双层模式下,有两处技术细节有待进一步观察分析:一个是四类钱包的 KYC审核问题。目前数字货币采用账户松耦合的形态,即公众既可以依托在商业银行已有的银行账户开通数字货币钱包 (二类钱包),又可以采用电子邮箱地址等非传统账户信息开通电子钱包 (四类钱包)。四类钱包的应用场景多见于临时来华旅客、境外人群等缺乏国内银行账户的群体,如何对这类客户进行 KYC审核、抑或是对第二类数字货币钱包的功能,如最大支付金额、交易频率等指标采取部分限制,有待进一步的信息披露。

另一个是离线状态下钱包间支付的实现。数字货币的主要交易场景均为联网状态下,交易结果实时反映在央行数字货币登记系统中,即所谓的基于物权的支付即结算。根据数字货币研究所的论述,数字货币支持双离线支付,即使两个人的数字钱包均未连接网络,仍可以通过两个手机相互靠近的方式完成数字货币的交易。双离线支付的难点在于真实性校验,以及可能出现的“双花 ”问题,即同一笔数字货币资产被多次支付。

数字货币政策机制

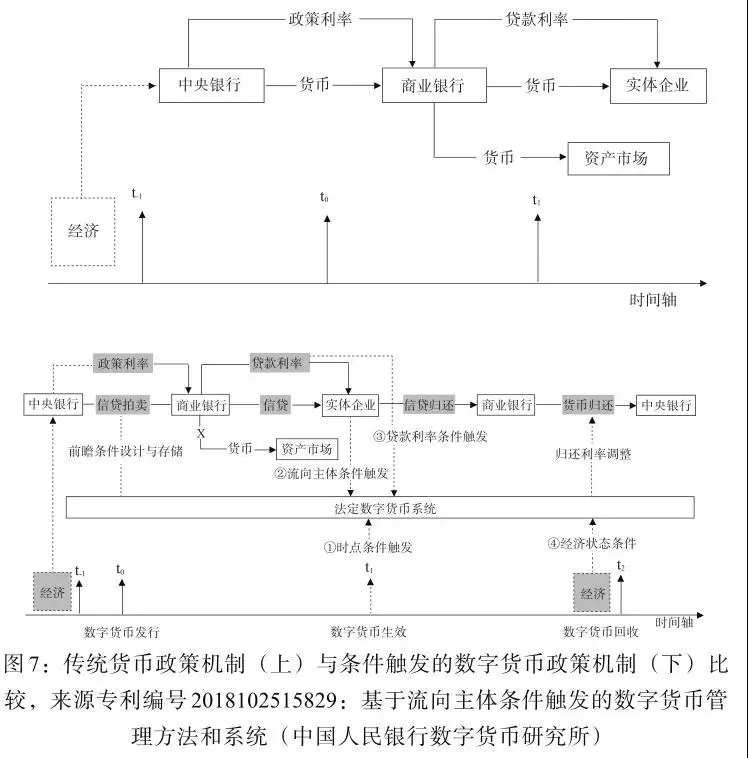

数字货币的可编程性为新型货币政策工具提供了想象空间,在传统的货币政策理论中,由于纸币无法计息引起的流动性陷阱导致名义利率存在下限,而当数字货币完全取代纸币时,理论上负利率政策限制被解除, 利率走廊下限效力随之增强,利率传导机制的效率随之提升。

在传统的货币政策机制下,央行根据 t-1期的信息在 t期做出决策,相关影响则要到 t+1期才能看到,因而存在政策时滞问题 (图 7上)。基于条件触发的数字货币使得数字货币不仅在投放当下 t期生效,而且能掌握货币的后续流通 (图 7下),从而可以减少货币政策传导的时滞,同时又可以达到货币精准投放目的(姚前等,2018)