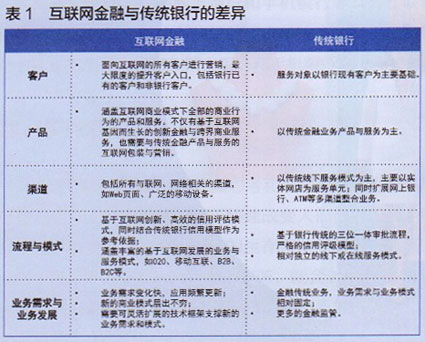

余额宝风险?余额宝有五大风险

余额宝可以说是大家进入理财的第一步。投资门槛低、方便、安全是余额宝成为大众最重要的理财方式之一的主要原因。甚至“今存余额宝,明日安眠”也成了流行语。但是,你能在余额宝里高枕无忧吗?中易贷小编帮大家看看余额宝的风险。

一、账户安全风险

在使用余额宝的过程中,也存在一定的风险。比如,有用户表示之前从余额宝转账了一大笔钱,但没有收到任何通知。仔细研究后发现是因为“余额变更通知”按钮不小心被关闭了。如果遇到黑客攻击,无法及时发现并止损,太不安全了。

账户安全也是余额宝的潜在风险之一。余额宝绑定支付宝。一旦支付宝被盗,余额宝就不安全了。余额宝上线以来,盗取钱财的现象屡见不鲜。

二、单一投资渠道

从表面上看,余额宝的投资组合比较分散,有银行存款、结算准备金、同业存单、政策性金融债等,但其中银行存款占比高达80%。毫不夸张地说,余额宝公司的主营业务来自于银行。从某种意义上说,投资渠道还是比较单一的。一旦银行业务管理不善或同业(耶包和银行)竞争过度,就会带来收益风险。盈利风险是收益不符合预期的风险。

三、中心化赎回风险

由于货币基金流动性强,巨额赎回成为资金紧张时最大的潜在风险点。货币基金实际上实行T+1清算制度,即当天赎回的基金份额至少要到次日甚至第三个工作日才能到账。既然清算只在T+1天,那么T+0赎回的钱从哪里来?这往往是平台自己的口袋,或者是申请银行的信用额度。货币资金快速回笼存在一定风险,已引起管理层关注。

四、政策风险

“月宝”的基本形式是支付宝用户将账户中的闲置资金转入“月宝”账户购买天鸿的“增利宝”资金;“月宝”中的资金可随时用于网上购物和支付。转账等问题是支付宝有第三方支付牌照,但没有基金销售牌照。支付宝联手天鸿基金,在理财产品设计中将基金销售定义为直销。成功绕过基金销售牌照的要求,实现了凭支付牌照代销基金的功能,切入传统基金公司和代销机构领域,远离第三方支付牌照的范围。可以说是变相从事私募基金收购。

“悦宝”理财产品不受时间和金额的限制,而银行理财则受时间和金额的限制。“月宝”货币资金存款不计入一般存款,而是计入同业存款,不缴纳存款准备金,属于严重的机构套利行为,管理层不会坐视不管。

五:回报风险

虽然货币基金一般被认为是无风险产品,但历史上货币基金也曾出现过短期亏损。如果出现这种极端情况:用户在2006年6月7日将1000元存入余额宝,在6月11日从余额宝取出时,发现只有999.95元。这个时候,支付宝应该如何向信任你的用户解释呢?

早在1999年,支付宝老师就推出了美国版余额宝,因为2000年实现年化收益率超过5%,在美国风靡一时。美版余额宝一落千丈,用户纷纷离开,终于在2011年倒闭。

不应低估吸取的教训。即使中国未来不太可能出现美国次贷危机,余额宝仍可能面临收入锐减、用户流失的风险。毕竟,目前的高收益是由紧缩政策造成的“钱荒”造成的。由于货币政策的转变,收益也很容易下降。更何况余额宝的火爆,也得益于股市的长期熊市。如果未来牛市再次出现,股票交易收益喜人,余额宝也将面临巨大的赎回压力,从而造成上述短期亏损。反向励磁循环...

郑重声明:本文版权归原作者所有,转载文章仅出于传播更多信息之目的。如作者信息标注有误,请尽快联系我们修改或删除,谢谢。