2020年现金流量表的编制公式(现金流量表应用的公式大全)

编制现金流量表最难的部分是经营活动的现金流出,往往这部分不慎重、经验不足、判断失误,导致编制的总体参差不齐,甚至与公司实际情况相差甚远。

作为一名在国内顶级会计师事务所工作10年的老注册会计师,本部分现在从上到下逐项分析如何链接资产负债表、损益表、账户余额表等补充明细相关数据以确保最终呈现合理的现金流量表。

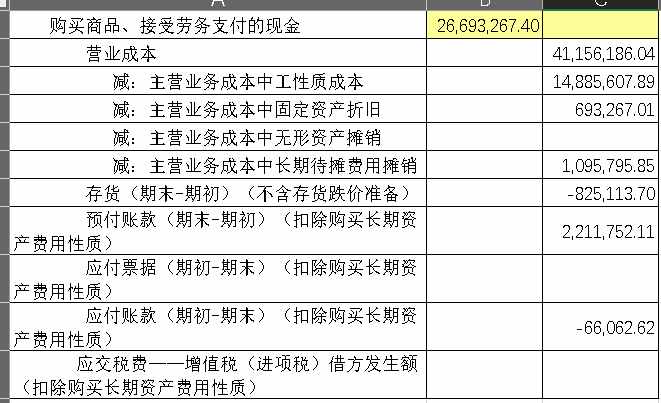

购买商品和接受劳务的现金

采购之所以如此复杂,是因为成本、费用和长期资产的购置在经常项目和应交税金的核算中没有区分;成本和费用按其性质未在损益表中列示,编制现金流量表时需要获取明细进行分析。

为确保平衡,公式首先将损益表中的“营业成本”联系起来;为保证合理性,再扣除计入“营业成本”的折旧、职工薪酬和摊销。

这些金额需要通过对借款人的固定资产、无形资产、长期待摊费用、应付职工薪酬等进行分析核实。

如果“库存”没有降价,可以直接链接资产负债表;如果价格下跌,有两种方法,其中:

在关联账户资产负债表中,报表“存货”项目包括的项目包括原材料、半成品、生产成本、存货商品和低值易耗品等。账户资产负债表中“资产减值损失”项下的“存货减值损失”。

预付应付账款、应付票据和进项税都需要取得相应的明细账,进行重新归集和分析,统计采购货款、其他经营活动、购建长期资产三类资产。

经过这样的分析,采购现金流量与企业的实际经营情况相匹配。

支付给员工和为员工支付的现金

本项目为拥挤项目,将成本费用的工资性质剥离到本项目中,结合“应付职工工资”和“应交税费-个人所得税”的变化得出计算结果”。

由于是后向拥挤,工资费用可以直接与现金流量表中其他项目扣除的金额挂钩;应付职工薪酬可直接与资产负债表数据一起使用,个人所得税变化需根据账户资产负债表填写。

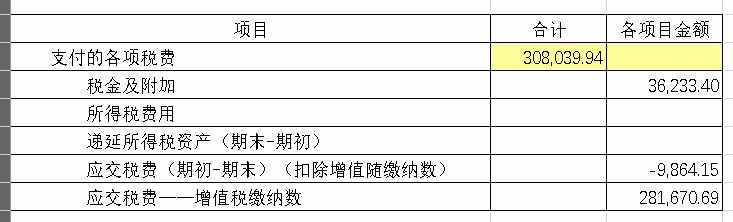

已缴税款

损益表中的“税金及附加”和“所得税费用”两项税项在本项下征收,无论所得税费用应缴纳多少,递延所得税资产转入多少,直接链接只是报告的数量。

递延所得税资产与资产负债表数字直接相关。

为支付工资而征收的个税、销售收入的增值税销项税、采购成本的长期资产征收的增值税进项税额扣除应纳税额后,其余其他的变动税收被放在这个项目下。

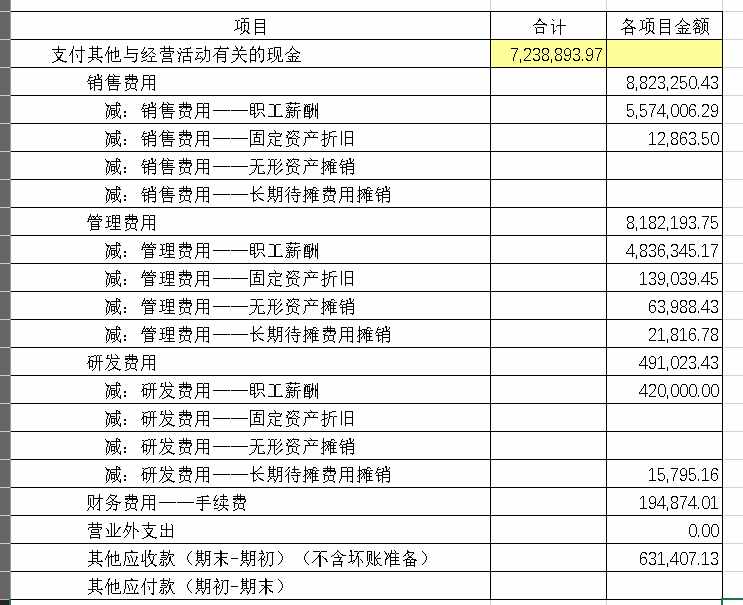

支付与经营活动有关的其他现金

这部分的编译是最难的,很容易出错。一不小心,就会导致现金流量表不均。学习时要经常整理各种数据串通。

第一步是根据性质重新汇总三项费用(销售管理研发,而非销售管理财务),其中工资费用需要剥离支付给员工。

固定资产折旧、无形资产摊销和长期待摊费用摊销不形成现金流量。在填写购建固定资产时不考虑此项,需要直接扣除相应费用。

前提是要保证计入费用的金额与累计折旧摊销金额的变化方向一致,否则会因差异而出现不均等。

损益表中的“财务费用”在编制现金流量表时分为三部分,一是计入其他经营活动的利息收入;另一种是计入“分配股利、利润或偿还利息支付的现金”的利息费用,其余财务费用由本项目收取。

由于采用间接法,其他应收应付款项需要根据明细变动方向与其他业务活动的收付款分开填写。

总结

整理之后,思路清晰了许多。但是,很多朋友刚开始做的时候还是做不出来。那是因为他们不熟练。他们似乎明白这一点,但实际上他们忘记了。

郑重声明:本文版权归原作者所有,转载文章仅出于传播更多信息之目的。如作者信息标注有误,请尽快联系我们修改或删除,谢谢。