支付公司是怎么赚钱?支付行业是如何赚钱的

本文为中信证券《银行业金融科技系列研究之十一:支付公司盈利模式及估值逻辑分析》报告。

摘要

从底层逻辑到商业模式。

支付是最传统的金融业务之一,底层逻辑是价值的转移,这一过程需要:(1)账户:价值的载体;(2)系统:价值转移的通道。

互联网时代提升“价值转移的效率”要求,新业务模式主要集中在:(1)创新支付账户;(2)创新支付工具;(3)生成子支付系统,也就是非银行支付机构的业务空间,监管重点亦向此转移。

本篇报告将重点讨论三大支付业务模式,即卡组织、收单机构和互联网支付工具,以期得到支付公司的基础估值逻辑。

具备资源禀赋,盈利能力强。

此类机构包括Visa、中国银联等,盈利驱动要素在于:(1)账户和交易网络带来的交易量;(2)具备定价权的费率;(3)增值服务收入。

卡组织ROE较高,Visa、在20%+、和运通约15%,银联ROA亦达8%。

高盈利源自:稳定的费率(0.1-0.2%)、较低的成本(尤其是营销费用占营收比重

发展前景依托:1)交易规模扩张(发卡量和交易额),2017年银联、Visa和交易额达14/7.3/5.2万亿美元;2)增值业务(信贷等)和新兴业务的贡献。

固定费率,市场份额是关键。

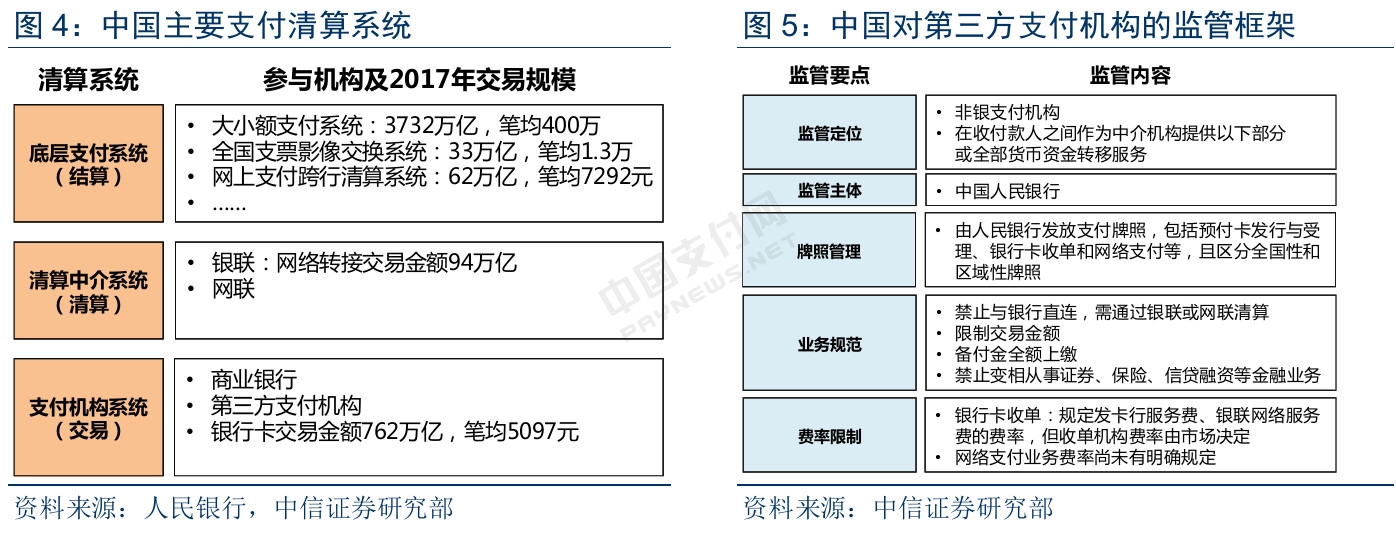

此类机构包括、汇付天下等,盈利驱动要素在于:(1)基于银行卡和POS终端的交易量;(2)市场份额;(3)增值业务(信贷融资、账户管理、技术外包等)。

尼尔森统计2017年全球银行卡支付金额约23万亿美元,其中美国地区5.6万亿美元,中国估计约57万亿人民币。

收单机构费率定价国别差异较大,美国收单机构费率普遍在3%左右、国内机构0.6-1%;由于费率议价空间小,市场份额是企业长期生存关键。

收单机构ROE较高(14%以上),但由于大量公司仍处于投入期,部分主流公司仍处于亏损期。

场景为王,客户变现是核心。

此类机构包括、支付宝等,基于支付账户向商家或用户收取支付服务费,核心竞争力是场景和客户。盈利驱动要素在于:

1)支付交易规模:和支付宝/财付通支付规模4513亿美元和59万亿/42万亿人民币(易观统计);

2)费率:中美差异较大,净费率1.55%,国内约0.2%;

3)流量入口客户的增值金融服务,即变现能力,包括财富管理、信贷、征信、数据外包等多元金融服务。

估值来自于盈利,盈利来自于商业模式。

支付服务机构的商业模式关键在于:(1)支付交易规模;(2)费率水平以及经营成本;(3)变现和衍生价值。

因此,传统支付模式可以选择PE、PS和“市值/交易规模”,新兴支付模式除上述指标外还需考虑用户、场景和变现方式。

互联网支付机构估值溢价空间大。

(1)卡组织:商业模式成熟,适用PE或PS,Visa和垄断优势明显,ROE更高,估值更高(~30x预测PE和~15xPS),运通和市场份额更低,并有重资本且风险较高的信贷业务,估值较低,仅10-15xPE和2-3xPS。

(2)收单机构:商业模式也相对成熟,交易规模跟随银行卡(尤其是信用卡)发卡量增长而扩张、费率水平总体稳定,目前平均估值20-25倍PE或3-5倍PS,新兴支付模式的则享受估值溢价,12倍PS和0.3-0.4倍“市值/交易规模”。

(3)互联网支付机构:估值高,需要考虑客户增长潜力和变现价值,当前约34xPE和6.6xPS,“市值/交易规模”在0.19倍。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,谢谢。