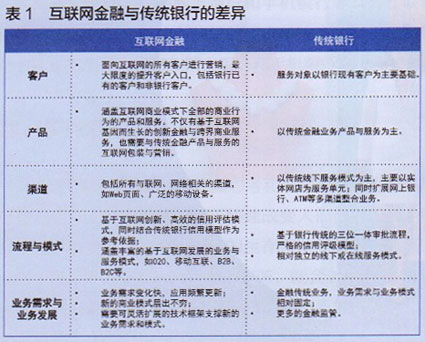

数字经济下半场中,金融企业应该如何进行数字化经营呢?

那么,数字经济下半场中,金融企业究竟应该如何进行数字化经营呢?

下面我将结合自己多年从业于金融产品领域的经验,详细介绍数字化经营的3个痛点、3大打法、5个关键。

01

数字化转型的3个痛点

数字化转型是金融行业的必然选择。数字化赋能金融业务,加速做消费贷款或数字融资的金融企业的快速发展。利用数字技术实现数字化运营,将企业服务与数字经营相结合,是金融企业能否数字化转型成功的关键。

然而,在尝试数字化升级转型中,金融企业面临着一些数字经营和数据管理的问题,很多问题因为无法量化而难以得到解决,从而成为企业数字化转型的痛点,如图1所示。

痛点一:数据和信息不对称,无法做好资源整合。

企业融资的经营者在获取用户信息和数据的过程中,经历着不同程度的信息孤立、数据孤立,导致无法做资源整合。信息孤立导致了信息不对称,无法把控贷前准入,而带来申请欺诈风险。数据孤立导致了数据碎片化,无法进行有效授信,而带来信用欺诈风险。

解决企业融资的放贷风险问题,关键是解决信息不对称的问题。我们可以利用数字技术做好资源整合,实现数据共享和信息互通,进而确保数据的有效性和信息的准确性。

痛点二:企业融资困难重重,放贷风险居高不下。

融资对企业来说一直是棘手难题。对于规模小、资产少、实力弱、抗风险能力低的金融企业,面临客户债务偿付能力下降,放贷资金回收成本虚高,企业流动性资金周转困难的风险。加上融资需求得不到满足,使得金融企业发展困境重重。

企业融资的本质就是经营风险。解决金融企业的融资需求,首要问题是企业重视自身融资风险。因此,可积极对接商业银行,强化与上下游企业的联系。优化贷款流程,加快审批效率,延长还款期限,降低贷款利率,提供高效的金融服务,增加自身资产的流动性,从而渡过融资难关。

痛点三:金融创新能力不足,线上运营难以推进。

小微企业对金融模式进行了创新,更多是对信贷系统自动化、信息化的完善和优化,并没有从根本上解决金融监管要求数据真实、风险控制等问题。在线上化运营的过程中,会因为企业融资的不确定因素和风险的把握不当,导致线上运营难以推进。

对于金融创新不足带来的经营风险,金融企业可基于标签建模、用户画像、精准触达与智能展业等,制定一套风险管理与安全预警机制,从而有效地降低违约风险,以便确保信贷业务的合理增长。

图1数字化转型3个痛点

02

数字化经营的3大打法

其实,大部分金融企业互联网化程度较高,但仍有部分线下业务难以转至线上。比如传统商业银行的对外客户服务,都是重线下运营,无法实现传统业务线上化,主要原因是缺乏数字化经营能力。

金融企业加快了线上化进程,关键是在于向数字化转型。我们需要增强数字化能力,提升客户触达、智能决策、敏捷设计与业务经营数字化的水平,从而快速实现线上运营的降本增效。

金融只是工具,企业经营才是目的。面对数字化转型给金融企业的经营发展带来的问题与挑战,关键在于清楚对自身的认知后,采取有效的行动实现自救,主要有3种打法,如图2所示。

图2数字化经营3大打法

打法一:引流消费场景放贷,促进业务发展场景化。

都说场景在前,金融在后。以工资代发、电商交易、医疗医保、在线教育、汽车美容、海外旅游为场景的金融业务,在疫情期间都大规模被抑制贷款需求,导致金融企业不放贷,平台客户不借钱。

因此,金融企业尝试重构各行业的消费场景,建立一个横向进行场景扩张,纵向进行业务深化的场景金融。将金融融入场景中,强化数字化场景的应用,比如建立银企协同工具,建立客户闭环管理体系等,从而实现金融与消费的无缝对接。

打法二:对接经营数据融资,加速业务交易线上化。

数字化经营不是纯粹的数字罗列和数据展示,而是要让数据变成资产,让资产产生价值。随着数据的重要性越来越凸显,我们可利用资产抵押、经营数据和应收账款进行数据融资,为中小企业提供数据贷和流水贷,通过数字化赋能打造线上化的金融交易平台,实现金融业务的下沉。

比如中国银行针对此次疫情推出了“疾控贷”及“助企贷”,满足不同企业的融资需求,为融资即将到期的企业提供数字化金融服务。另外,以获客导流或渠道助贷的形式,运用大数据、云计算、人工智能及区块链等技术,进一步推进金融交易线上化,从而实现对企业经营数据的深度挖掘。

打法三:构建金融业务生态,加速业务管理智能化。

由于客户需求多元化与企业经营数字化,未来的金融生态将呈现更多的变化可能性,但核心是金融业务能够满足小微企业的融资需求。比如小米金融依托“产业+科技+金融”的方式打造业务生态闭环。比如平安银行借助医疗健康、金融服务、住房服务、汽车服务、城市服务五大生态打造金融科技闭环。

基于企业贷超、消费借款或数字融资等业务,通过科技赋能线上化金融、金融驱动数字化经营的方式,实现经营数据的多向赋能,从而构建科技与金融融合的智能化金融生态。

03

精益数字化转型的5个关键

随着客户需求多元化与企业经营数字化,未来的金融生态变化将呈现更多的可能性。我们以数字化金融建设为重点,着力重塑金融、重塑平台、重塑数据和重塑服务,关键在于打造金融平台的“四通一平”。

(1)打通金融账户体系

依托CRM认证系统、ERP管理系统、大数据金融平台,建立一本账和一账通,既满足金融企业多主体、多账务的要求,又实现账户的统一,并建立统一的客户化视图。

账户中心封装一个认证接口,提供给金融平台调用,支持“一个身份,处处通行”,对外联合登录标识,对内统一登录入口。在打通账户体系过程中,建立分层的用户体系、账户体系,从而挖掘客户的潜在需求,实现交叉营销,提升客户的黏性。

(2)打通金融数据链路

通过数据收集、数据清洗、数据建模、数据分析,建立数据集市,映射金融平台集市,及关联数字平台集市,实现金融平台与数字平台的数据互通。

集成数据与统一数据,用数据资产构建经营策略,实现数据中台的各种应用,比如数字分、数字证、数字保管箱等。对金融客户做服务经营,对金融场景做内容输出。

(3)打通金融产品矩阵

加速金融产品数字化创新,打造金融产品工厂,实现产品参数配置化,从产品属性、流程节点、业务字段、操作功能到业务数据都做成可配置,确保产品功能复用。

依赖业务中台,聚合金融产品,实现产品联盟。统一产品,不做定制化的产品输出,避免重复造轮子,实现金融企业的降本增效。

(4)打通金融用户权益

针对不同金融产品的交易行为,匹配差异化权益,将权益做钩子产品,打通用户的使用场景。如个人匹配折扣优惠、阶梯财富、专属顾问、免息提额等,企业匹配企业培训、优先审批、工商查询、财税报账等。

(5)统一金融服务平台

统一账务中心、营销中心、数据中心、产品中心,打通金融行业线上线下交易模式,整合金融企业上下游产业链资源,帮助企业构建“1个账户+N个平台服务”经营管理平台。

“四通一平”可促进金融企业创新,实现更多金融业务的线上化、自动化和智能化,并推进金融企业的数字化转型。我们将围绕“账户通”强化金融账户体系共通;围绕“数据通”推进信息平台数据共享;围绕“产品通”促进联盟产品资源共用;围绕“权益通”加快渠道运营产出共赢。

金融企业数字化经营从概念到落地,关键是精益数字化转型,打造一个数字化、信息化、智能化、线上化的转型路线图。通过数据捕捉客户商机,让金融业务和数字技术相结合,从而更好地在智慧经营中实现获取新客、盘活老客、驱动经营。

04

总结

本文主要阐述了金融企业的数字化经营,相信会对金融产品经理构建自己的数字化能力知识体系有一定的帮助和启示。金融企业在数字经营过程中,以标准化、协同化、组件化、平台化、微服务化的金融云平台,加速轻量级的“SaaS服务”布局。有关金融SaaS经营模式,本文在这里不做详细介绍。如果您对这部分内容感兴趣,推荐您详细阅读朱学敏老师的新作《金融产品方法论》。

关于作者:朱学敏(游善朱哥),资深金融产品专家,华创微课CEO、华创柯梦董事长、产品经理社区创始人,在技术、管理和产品领域均有深厚积累。在金融产品领域从业多年,曾任职金融产品总监、支付产品经理、信贷产品经理。从0到1负责多款涉及理财、贷款、支付的金融产品(App、H5、小程序、Web前端、PC后台)的规划和全流程设计,形成一套做金融产品的方法论。

本文摘编于机械工业出版社出版的《金融产品方法论》,转载请保留文章出处。

推荐理由:这既是一本金融产品经理的能力修炼精进指南和日常工作的案头参考手册,又是一本金融企业数字化转型的策略指导与实操指南。本书是资深金融产品专家多年经验的总结,深刻地阐释了金融背后的产品观,是金融贷款、金融理财、金融支付等领域的集大成之作。