现在国债还能买吗(2022适合买国债吗)

央行财务数据显示,2020年居民存款总额为93.44万亿,人均存款为6.67万。截至2021年一季度,居民存款再次增长6.68万亿,总量达到100.12万亿,人均存款7.09万。按一家三口计算,人均存款已超过21万元。存款人将钱存入银行,银行支付存款利息,银行借钱赚取利息。存款人和银行都赢了。公开资料显示,银行一般利差在2%左右,大型国有银行甚至达到2.2%的利差。也就是说,储户存入100万元,按照2%的利率差,每年可以为银行赚取2万元的净利润。

按照以上逻辑,2020年居民存款总额为93.44万亿元,所有银行共赚18688亿元。这与全国商业银行公布的2020年2万亿利润非常接近,也说明2%的银行利差符合当前银行的实际利润水平。

长期以来,储户一直愿意将剩余资金存入银行。除了安全,他们还可以“躺着赚”一份兴趣。银行存款利息的高低很大程度上决定了储户将钱存入银行的意愿。

近日,发生了一件与储户利益息息相关的事件,影响不小,可能改变不少储户的存款意愿:多家银行发布存款利率调整通知,市场利率定价自律机制实行新的报价方式。

“新”法如何?简单来说,就是银行存款利率上限的调整方式发生了变化。见下文:

以往的利率调整方式:基准利率*浮动比率

现行利率调整方式:基准利率+浮动基点。

例如银行基准利率为3%,浮动幅度为30%,调整后的基准利率为原利率的1.3倍,即3.9 %。如果按照浮动基点计算,如果利率要达到3.9%,需要浮动90个基点,即3%+90个基点(0.9%) =3.9%。

利率调整方式的变化源于2015年开始的存贷款利率改革,2019年贷款利率首次调整为基准利率(市场利率)+基点现在密切关注存款利率,使用与贷款利率类似的利率调整。

据小编统计,采用银行当地自律机构的浮动倍数限制,最高浮动利率仅为55%。如果银行的浮动比率高于55%,可能会受到银行当地自律机制的限制。

今天,浮动存款利率改革采用浮动基点法。同时,小编指出,到目前为止,浮动基点的上限并没有公开限制。也就是说,银行存款的利率上限暂时不受限制。理论上,银行可以随意设定存款利率。

那么,存款利率浮动模式调整后,银行存款利率是涨还是跌?

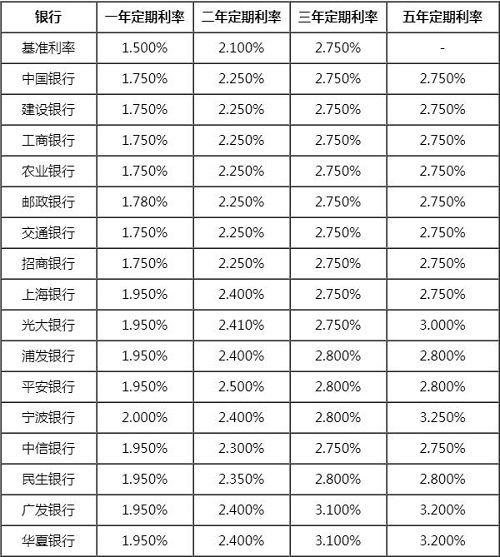

让我们先谈谈结果。根据银行实际调整情况,1年以下的存款利率均有所上涨,1年以上的存款利率均有不同程度的下降。

比如一年期存款基准利率1.5%,一家银行可以涨40%,利率可以达到2.1%;采用新基点调整方式后,加75个基点,利率为2.25%。

3 年期存款利率与 1 年期利率相比有所下降。 3年期定期存款基准利率为2.75%,上调40%后将达到3.85%。采用新的调整方式后,3年期存款利率上调75%至3.5%。

由此来看,在新的调整方式下,短期存款利率将上调,一年以上期限的中长期存款利率将下调。不仅存款利率下调,大额存单也不例外。

以工行和农行为例。新办法调整前,3年期存单利率为3.9875%,调整后为3.35%,降幅非常大。

结合央行的声音和当前的经济环境,让利给实体经济是大势所趋,给实体经济提供优惠贷款是银行必须面对的问题。让的“利润”从何而来?现在看来,银行最直接有效的办法就是降低存款利率。

政府债券的最高利率是3.97%

2021年上半年,财政部共发行三期国债,每期分为三年期国债和五年期国债。

3年期国债利率3.8%,5年期国债利率3.97%。每批国债的区别在于金额可能不同,二是类型(电子和凭证式)。

根据财政部的发行计划,7月至11月,每月10日和19日分别发行五批国债。

随着央行呼声不断,一些不合规的理财产品,如高息存款、互联网存款、跨地区存款、计息存款等陆续退出市场.

国债作为一种稳健的金融产品,是由国家背书的。在所有金融产品中,安全级别当然是最高的。此外,国债的利率也不低,每批国债的发行都吸引了大量的投资者。

20万,存银行还是买国债?

目前,我们也不得不面对存款利率下调是未来趋势的现实。

不管你接受还是拒绝,低利率时代即将到来,影响到很多储户,我们谁也不能置身事外。

因此,我们唯一需要做的就是正视现实,提前做好理财规划,不要让我们的储蓄失去太多的利息。毕竟每个人的积蓄都是来之不易的,所以尽量把可以产生的收入最大化。

一般来说,3年期存款最受储户欢迎,银行也受青睐。

现在存款利率已经下调,还有进一步下调的可能,在银行存20万似乎有点不划算。

另一方面,3年期国债利率不受市场因素影响,保持在3.8%,一年内不会变化。

此外,国债还具有大额存款或存款证所不具备的几个优点。一是安全,二是利息,三是年息。

尤其是靠利率很好,解决了资金的流动性和收益的关系。如果提前兑现国债,可以根据购买后的时间长短享受优惠的利率。

例如,今年前两期国债,半年后不到一年的利率为0.54%。一年以上两年以下,利率为2.27%; 2年以上3年以下,利率3.29%。

如果您在银行存入20万,或购买大额存单,将无法享受按档计息的优惠。提前支取定期存款和大额存单的,只能按活期计息。 .

所以,如果你有20万元的存款,建议先买国债,再买大额存单和定期存款。

时间过得真快,2021年上半年即将结束,下半年还有几期国债要发行。如果您还有闲置资金,不妨考虑购买政府债券。在利率下降的大趋势下,这可能是一个非常不错的选择。有意购买国债的朋友,别忘了国债的发行时间,错过就等下一批了!