应付职工薪酬”的核算

1.一级科目设置。政府会计制度中一级会计科目设置分为财务会计类科目和预算会计类科目两大体系。本文探讨的“应付职工薪酬”属于财务会计核算体系中的流动负债类科目。根据政府会计制度规定,职工薪酬不仅包括职工按月发放的基本工资、国家统一规定的津贴和补贴,还包括绩效工资、社会保险、住房公积金以及职业年金等。

2.明细科目设置。根据“应付职工薪酬”科目核算的具体业务内容,可将一级科目内容进行细化设置明细科目,至少应包括以下内容:基本工资、离退休费、津贴和补贴、绩效工资、改革性补贴(如车补)、社保等。

综上所述,政府会计制度只给出了“应付职工薪酬”二级明细科目的名称,却没有给出明细科目的具体含义和应用方法,只是用“有关规定”描述,比较含糊,这给会计人员带来极大的挑战。

(二)“应付职工薪酬”主要的核算内容

1.单位为职工支付的薪酬,具体包括以下四个方面。

(1)计提从事专业及辅助活动的人员薪酬。(2)计提应由在建工程、加工物品、自行研发无形资产所负担的薪酬。(3)计提的经营活动人员的薪酬。(4)因解除劳动关系而给予的适当补偿。

2.应支付给工人的工资、费用和补贴等具有薪酬性质的金额。

3.按照税法规定对员工个人收入征收的个人所得税由单位代扣。

4.代扣的为职工垫付的水电费、租金等其他费用。

5.应由职工个人承担的社保费和住房公积金。

6.按照规定由单位配套承担的社会保险费和住房公积金。

7.其他需要应付职工薪酬支付的款项等。在应付职工薪酬的上述核算内容中,其中第5项“应由职工个人承担的社保费和住房公积金”,第6项“按照规定由单位配套承担的社会保险费和住房公积金”性质截然不同,但政府会计制度均要求在“应付职工薪酬”中进行核算。

(三)“应付职工薪酬”的核心业务

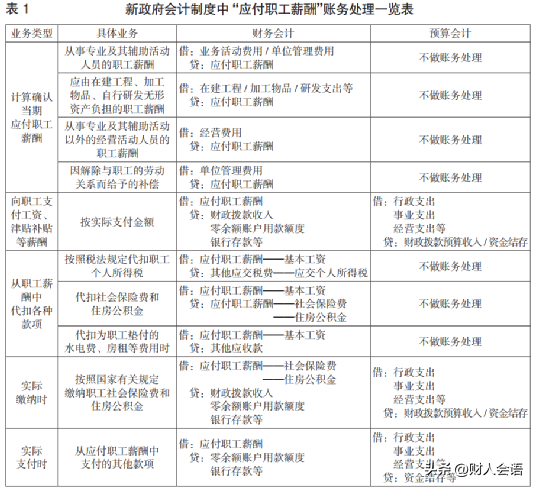

根据政府会计制度的有关规定,“应付职工薪酬”的账务处理如表1所示。